豆油作为全球核心植物油品种,其期货价格波动始终牵动着产业链上下游及投资者神经。豆油期货在国内外交易所均有上市交易,不同市场、不同周期下的最高点与最低点存在显著差异。本文结合芝加哥期货交易所(CBOT)与大连商品交易所(DCE)历史数据,拆解豆油期货极值成因,为投资者提供参考。

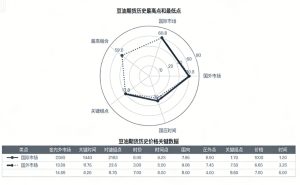

一、国内外豆油期货核心极值数据

全球豆油期货定价核心集中于CBOT,国内市场则以大商所豆油期货为标杆,两者极值表现与市场环境紧密相关。

从CBOT豆油期货来看,历史最高点出现在2008年3月,价格触及70.4美分/磅。这一极值并非孤立事件,而是2002-2008年超级牛市周期的峰值,期间价格累计涨幅达376%,历经两轮上涨浪潮,分别为2001年10月至2004年3月、2005年2月至2008年3月。而CBOT豆油期货历史最低点可追溯至2001年10月22日,仅为14.78美分/磅,此后开启长达数年的上涨周期。从近期表现看,2025-2026年CBOT豆油期货52周高点为54.10美分/磅,低点为42.21美分/磅,呈现区间震荡格局。

国内大商所豆油期货于2006年挂牌交易,历史最高点出现在2008年,现货联动期货价格一度突破14000元/吨,部分投资者借此实现大幅盈利。从近期数据看,2025-2026年豆油主连合约52周高点为8676元/吨,截至2026年1月19日,收盘价稳定在7996元/吨左右,价格受供需博弈影响呈现震荡走势。国内豆油期货低点则出现在市场供需宽松周期,曾触及5000元/吨以下区间,伴随产业库存高企与需求疲软双重压力。

二、极值背后的核心驱动因素

豆油期货极值的出现,本质是政策、供需、资本三大因素共振的结果,2008年的历史高点尤为典型。

政策导向是关键推手。2008年美国为缓解石油依赖,将生物柴油掺混比例从5%提升至10%,并给予每加仑1美元补贴,直接拉动豆油工业需求激增。政策预期叠加资本炒作,使得CBOT豆油期货非商业持仓净多单从8万手激增至25万手,推动价格3个月内暴涨300%,从每磅32美分飙升至96美分(电子盘短期峰值),最终定格在70.4美分/磅的历史高位。

供需错配加剧价格波动。2008年全球大豆产区扩产但需求端断层,中国生猪养殖业因蓝耳病爆发,饲料用豆粕需求暴跌30%,过剩豆油涌入期货市场,形成多头逼仓行情。而历史低点的形成多伴随丰产周期,如大豆主产区天气利好、种植面积扩大,叠加需求淡季,推动价格触及低位。

资本博弈放大市场极值。期货市场的杠杆属性使得资本能快速放大价格波动,2008年某国际粮商持有20万手净多单,引发中小投资者跟风涌入,导致期现背离加剧,现货仓储饱和但期货价格持续走高,最终以中国粮油企业巨亏80亿元收尾。

三、当前市场格局与投资启示

2026年豆油期货市场再次面临多空交织格局,美国生物柴油政策预期与南美大豆丰产压力形成对抗,国内则受节前备货与库存水平影响,呈现宽幅震荡态势。回顾历史极值,投资者需把握三大核心逻辑。

警惕政策变量的双重影响。生物柴油政策、进出口调控等政策既能创造需求支撑,也可能埋下过剩隐患,需密切跟踪政策落地节奏与实际效果。其次,坚守期现联动原则,期货价格脱离现货基本面的涨跌往往是风险前兆,如2008年仓储饱和与价格暴涨的背离,最终以暴跌收场。最后,建立完善风控体系,通过套期保值对冲价格风险,避免被资本炒作裹挟陷入被动。

豆油期货的极值波动,本质是全球产业链与资本市场的深度博弈。对于投资者而言,了解历史极值并非单纯追求点位预测,而是通过拆解成因,把握政策、供需、资本的核心逻辑,在市场波动中守住风险底线。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/150/