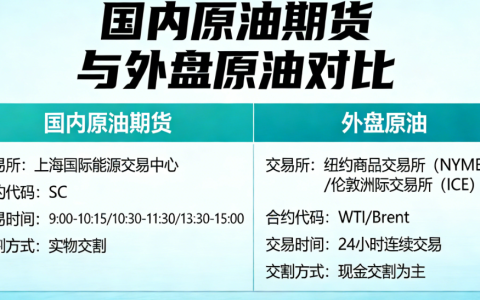

美国原油期货作为全球能源市场的核心风向标,其价格走势与全球经济格局、地缘政治局势、供需关系变化及宏观政策调整深度绑定,直接影响全球能源定价体系、相关产业布局及投资者决策。当前,美国原油期货市场呈现“短期偏强震荡、长期供需宽松承压”的分化态势,多种利好与利空因素交织博弈,最终形势的走向需结合核心驱动因素综合研判。本文将从当前走势、核心影响因素、短期及长期形势预判、市场风险等方面,全面解析美国原油期货的最终发展形势,为相关从业者及投资者提供参考。

一、当前美国原油期货走势概况

截至2026年1月29日,纽约商业期货交易所(NYMEX)美原油主连(@CL0W)期货合约呈现明显的区间突破后偏强走势,价格从1月初的57美元/桶附近震荡上行,截至1月29日收盘,报65.51美元/桶,当月累计涨幅超14%,创下四个月以来的阶段性高点。从近期成交数据来看,市场活跃度显著提升,1月29日成交量达52.86万手,较月初日均成交量增幅超50%,量价配合态势明显,显示市场资金对原油期货的关注度大幅提升。

技术面来看,美原油期货已有效突破前期持续数周的震荡区间,日线收盘稳定站上多条关键均线之上,短期与中期均线呈现同步抬升态势,多头重新获得主动权。RSI指标运行于相对强势区间,但未进入极端超买状态,表明当前涨势仍保留一定的技术延展空间,短期内大概率以震荡消化动能为主,而非立即出现深度回撤。整体而言,当前美原油期货处于短期偏强、中期震荡、长期承压的过渡阶段。

二、影响美国原油期货最终形势的核心因素

(一)美元汇率与美联储货币政策

美元汇率是影响以美元计价的美国原油期货价格的核心外部因素,二者呈现典型的负相关关系。2026年初,美元指数持续下行,逐渐逼近近四年来低位,主要受美联储维持现有利率水平、美国经济前景不确定性上升等因素影响。当地时间1月28日,美联储宣布维持联邦基金利率目标区间在3.5%至3.75%之间不变,虽符合市场预期,但市场对美联储未来宽松政策的预期升温,进一步削弱美元支撑,间接推动美原油期货价格上行。

长期来看,若美联储后续因通胀回落、经济增速放缓启动降息周期,美元有望进一步走弱,将持续为美原油期货提供支撑;反之,若通胀反弹倒逼美联储维持高利率或加息,美元走强将对原油价格形成压制,成为制约美原油期货长期走势的关键变量。

(二)地缘政治风险扰动

地缘政治不确定性是影响美国原油期货短期波动的核心诱因,尤其是中东、美洲等原油主产区的局势变化。2026年1月,美伊关系紧张态势急剧升温,美国总统特朗普正慎重考虑对伊朗采取包括军事手段在内的重大行动,而中东地区作为全球原油供应链的核心区域,局势紧张直接推升市场对原油供应中断的担忧,大幅提升油价风险溢价。

此外,美国本土遭遇的大范围冬季风暴,对墨西哥湾沿岸的炼油设施运行及原油产出、出口造成短暂影响,导致该区域原油出口量一度降至零,短期扰动全球原油供给格局,进一步推动美原油期货价格上涨。同时,哈萨克斯坦原油出口阶段性受阻,也加剧了短期供应紧张预期,成为油价上行的辅助催化剂。

(三)全球供需基本面格局

供需关系是决定美国原油期货长期走势的核心基本面因素,当前全球原油供需呈现“短期偏紧、长期宽松”的分化格局。短期来看,OPEC+宣布在2026年2月和3月继续暂停增产计划,有效缓解了市场对供应过剩的担忧,为油价提供有力支撑;同时,美国冬季取暖需求攀升、全球经济缓慢复苏带动原油消费小幅回升,短期供需偏紧态势推动油价上行。

长期来看,全球原油供需宽松格局将逐步显现。据美国能源信息署(EIA)预测,2026年全球原油产量将超过需求量,导致原油库存上升,预计布伦特原油均价将降至56美元/桶,WTI原油(美国原油期货标的)均价将降至52美元/桶,较2025年下降19%;2027年全球库存将继续增加,油价将进一步降至54美元/桶(布伦特)和50美元/桶(WTI)。从美国本土产量来看,2025年美国原油产量达到13.6百万桶/日的历史峰值后,2026年将小幅下降不足1%,2027年下降2%,其中Permian盆地(占美国原油产量近一半)产量2026年基本持平,2027年略有下滑,墨西哥湾近海产量小幅增加但难以抵消整体下滑态势,美国本土产量的小幅回落对油价的支撑作用有限。

(四)技术面与资金面导向

技术面走势与资金面流向共同决定美国原油期货的短期波动方向。当前,美原油期货已有效突破前期震荡区间,62美元/桶附近已从阻力位转化为关键支撑位,只要油价回踩过程中守住该点位,多头结构就不会被破坏,有望进一步向上测试63.50-64.00美元/桶的前期成交密集区。但该区间叠加历史高点与心理关口属性,短线获利盘了结压力较大,可能导致油价波动幅度放大。

资金面来看,美国原油期货的看涨期权偏斜已连续维持近两周,创下2024年10月以来的最长持续时间,显示资金正在系统性提高对油价上行风险的对冲配置,资金的流入进一步放大了油价的上行动能。同时,天然气价格暴涨带动能源板块整体情绪升温,也推动资金流向原油期货市场,进一步支撑短期油价走强。

三、美国原油期货短、长期最终形势预判

(一)短期形势(1-3个月):震荡上行,警惕冲高回落

短期来看,美国原油期货将维持震荡上行态势,但上行空间有限,需警惕冲高回落风险。核心驱动因素包括:美伊地缘政治紧张局势短期内难以缓解,市场风险溢价将持续存在;美元走弱的趋势短期内难以逆转,为油价提供持续支撑;OPEC+暂停增产计划继续发挥作用,短期供应端保持偏紧态势;技术面多头结构完好,资金面持续流入,推动油价进一步试探阻力位。

但同时,短期风险也不容忽视:64.5-65.5美元/桶区间阻力较强,短线获利盘了结压力较大;美国冬季风暴的影响具有临时性,后续原油产出、出口将逐步恢复,供应紧张预期将缓解;市场对美联储货币政策的预期可能出现反复,进而影响美元走势和原油价格。综合判断,短期美原油期货将在62-66美元/桶区间震荡上行,突破66美元/桶后可能迎来阶段性回调。

(二)长期形势(1-3年):供需宽松主导,油价承压下行

长期来看,美国原油期货将受全球供需宽松格局主导,整体呈现承压下行态势,价格中枢将逐步下移。核心逻辑的包括三个方面:一是全球原油供需宽松格局确立,EIA预测2026-2027年全球原油产量持续超过需求量,库存不断累积,将持续压制油价上涨空间,预计WTI原油均价将从2025年的65美元/桶降至2026年的52美元/桶、2027年的50美元/桶;二是美国原油产量虽有小幅回落,但仍处于历史高位,Permian盆地产量保持稳定,墨西哥湾近海产量小幅增加,将持续为全球供应提供支撑,难以形成供应短缺局面;三是全球能源转型加速,可再生能源替代效应逐步显现,长期来看原油需求增速将逐步放缓,进一步削弱油价的长期支撑。

此外,若地缘政治风险逐步缓解、美联储后续启动降息周期不及预期导致美元走强,或OPEC+因市场供需宽松调整增产计划,都可能加速油价的下行进程。但需注意,若出现重大地缘政治冲突(如中东局势全面升级)、全球经济超预期复苏带动原油需求大幅增加等极端情况,可能会阶段性打破供需宽松格局,推动油价短期大幅反弹,但难以改变长期承压下行的整体趋势。

四、美国原油期货市场潜在风险提示

无论短期还是长期,美国原油期货市场都面临多重风险,需重点关注。一是地缘政治风险的不确定性,美伊关系、中东局势等随时可能出现新的变化,若局势升级,可能导致油价短期暴涨;若局势缓和,油价可能快速回调,波动幅度较大。二是美联储货币政策调整风险,利率政策的变化将直接影响美元走势,进而对原油价格形成重大冲击,政策预期的反复也会加剧市场波动。

三是供需基本面反转风险,若全球经济出现衰退,原油需求大幅下滑,将导致供需宽松格局进一步加剧,油价下行压力加大;反之,若全球经济超预期复苏,需求大幅增加,可能阶段性扭转供需格局。四是市场情绪与资金面波动风险,短期资金的大规模流入或流出、市场情绪的变化,可能导致油价偏离基本面,出现非理性波动,增加投资风险。

五、总结

综合来看,美国原油期货最终形势呈现“短期偏强震荡、长期承压下行”的鲜明分化特征。短期而言,美元走弱、地缘政治紧张、OPEC+暂停增产及短期供应扰动等因素共同推动油价震荡上行,但需警惕阻力位附近的获利盘了结压力,谨防冲高回落;长期来看,全球原油供需宽松格局、美国原油产量维持高位及能源转型加速等因素,将主导油价逐步承压下行,价格中枢逐步下移。

对于投资者而言,需密切关注核心影响因素的变化,短期可依托技术面支撑位和阻力位合理布局,重点防范地缘政治和资金面波动风险;长期需认清供需宽松的核心趋势,谨慎布局,避免盲目追高。对于相关产业从业者而言,需提前预判油价走势,合理调整生产、库存和采购计划,降低油价波动带来的经营风险。整体而言,美国原油期货市场的波动将持续受多重因素交织影响,最终走势仍需跟踪各类核心变量的动态变化。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/4364/