股指期货和国债期货是国内金融期货市场的两大核心品种,凭借套期保值、风险对冲、杠杆交易的优势,成为机构和个人投资者的重要配置工具。但很多投资者在参与交易时,都会陷入一个核心困惑——“股指期货国债期货保证金计入什么资产”,尤其是企业投资者,在会计核算中容易混淆保证金的资产类别,个人投资者也不清楚保证金的属性的与资金安全相关细节。

一、核心厘清:股指期货与国债期货基础认知

想要搞懂保证金计入什么资产,首先要明确股指期货与国债期货的核心定义、交易标的,避免混淆品种属性,这是基础前提,也能精准贴合“股指期货国债期货”核心关键词,同时呼应监管法规对两类期货的界定。

股指期货和国债期货均在上海中国金融期货交易所(CFFEX)上市交易,实行保证金交易制度和当日无负债结算制度,但其交易标的、核心用途差异显著,具体拆解如下,贴合证监会相关指引要求:

1. 股指期货:以股指为标的,对冲股市风险

股指期货的交易标的是国内核心股票指数,本质是“以股票指数为标的的标准化期货合约”,核心用途是对冲股票市场系统性风险、进行波段套利。国内主流股指期货品种有3个:沪深300股指期货(IF)、中证500股指期货(IC)、上证50股指期货(IH),均实行现金交割(无需交付实物股票)。

其核心特点:杠杆倍数较高(通常8-12倍),保证金比例相对较高(2026年最新标准:沪深300、上证50股指期货保证金比例为8%-10%,中证500股指期货为10%-12%),受股市波动影响极大,风险等级中等偏高,适合有股票投资基础、能承受较高波动的投资者及机构套期保值使用,证券公司参与需符合风险控制指标要求。

2. 国债期货:以国债为标的,对冲利率风险

国债期货的交易标的是国内上市流通的国债,本质是“以国债现货为标的的标准化期货合约”,核心用途是对冲利率波动风险、管理固定收益类资产组合风险。国内主流国债期货品种有3个:2年期国债期货(TS)、5年期国债期货(TF)、10年期国债期货(T),可选择现金交割或实物交割。

其核心特点:杠杆倍数适中(通常20-50倍),保证金比例极低(2026年最新标准:2年期、5年期国债期货保证金比例为2%-3%,10年期为3%-4%),受利率政策、宏观经济影响显著,风险等级中等偏低,适合银行、保险等机构及稳健型个人投资者,不具备证券自营业务资格的证券公司,其自有资金只能以套期保值为目的参与国债期货交易。

二、关键解答:股指期货国债期货保证金计入什么资产(核心重点)

这是本文核心疑问,也是用户搜索的核心需求——“股指期货国债期货保证金计入什么资产”,答案需分【个人投资者】和【企业/机构投资者】两类场景,结合2026年最新会计核算规则(参照基金会计核算细则、企业会计准则)及监管要求,通俗解读,避免专业术语堆砌,确保不同用户都能看懂。

核心前提:股指期货和国债期货的保证金,本质是“投资者为履行期货合约而缴纳的履约担保资金”(并非交易成本或预付款),由期货公司托管、统一交至交易所专用结算账户,实行专款专用,不得挪作他用,这与期货保证金制度的核心定位一致,也是会计核算分类的基础。

1. 个人投资者:不计入复杂资产科目,属于“交易保证金”

对于个人投资者而言,参与股指期货、国债期货交易时,缴纳的保证金无需进行专业会计核算,其属性简单明确:属于“期货交易保证金”,是个人用于期货交易的可用资金的一部分,既不计入“银行存款”,也不计入“股票、基金”等资产,仅作为交易履约担保,存放在个人期货账户中。

通俗理解:个人期货账户中的资金分为两部分——“可用资金”(未被合约占用,可自由转出、用于开仓)和“保证金”(已被合约占用,作为履约担保,不可自由转出,平仓后可释放为可用资金)。这部分保证金的所有权仍属于个人,仅处于“冻结占用”状态,本质是个人交易资金的专项用途划分,无需单独计入某一资产科目,与期货公司代客户存放的保证金管理要求一致。

2. 企业/机构投资者:计入“其他货币资金—存出保证金”科目

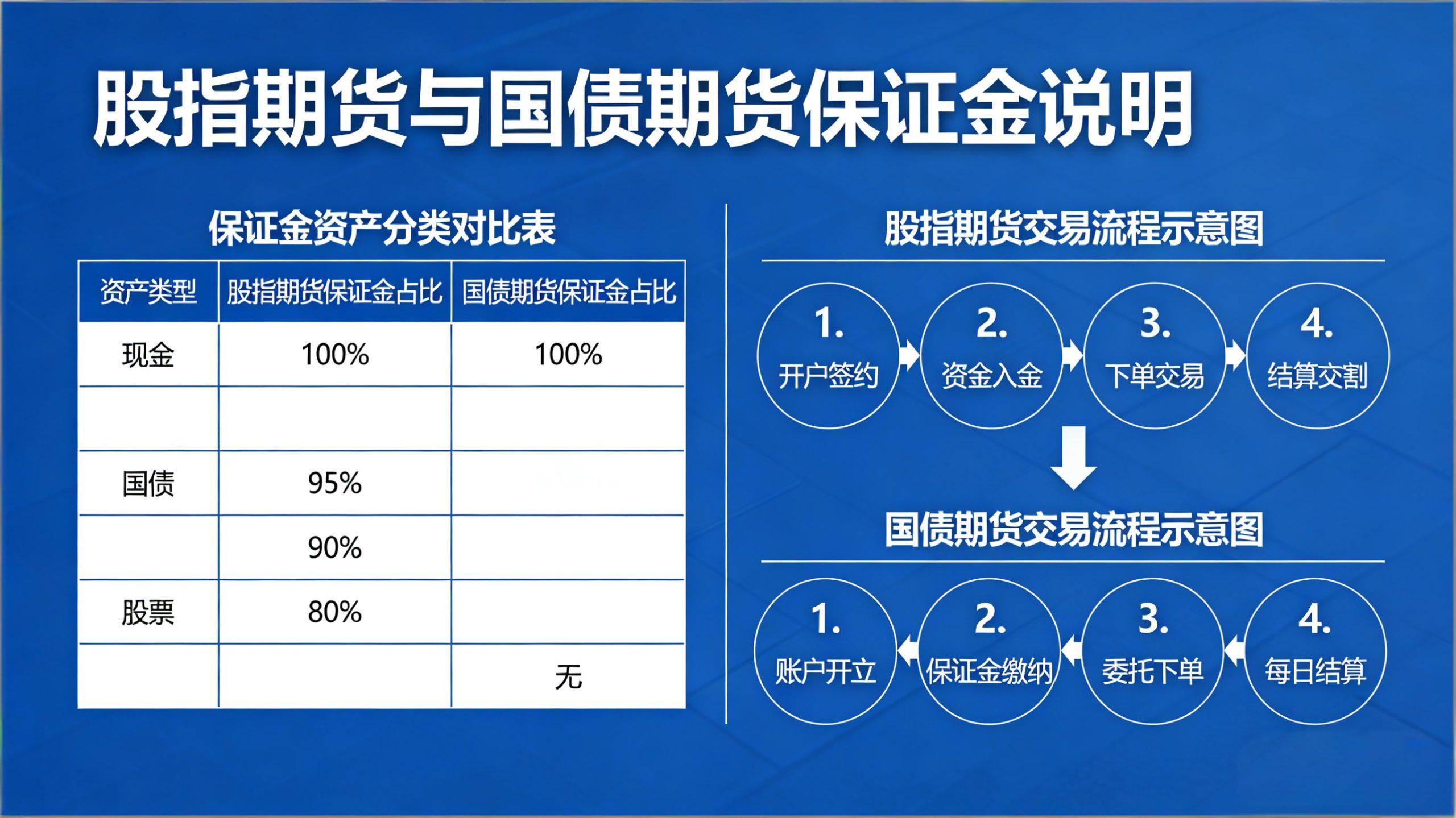

对于企业(如贸易公司、投资公司)、金融机构(如证券公司、基金公司)等机构投资者,根据《企业会计准则》《证券投资基金国债期货投资会计核算业务细则》及证监会相关指引,股指期货和国债期货保证金需严格按以下规则核算,两类期货保证金核算方式一致,无品种差异:

(1)核心科目:计入“其他货币资金—存出保证金”(企业会计科目),该科目专门核算企业为履行期货、期权等合约,存放在期货公司、交易所的履约担保资金,区别于“银行存款”(可自由支配)和“交易性金融资产”(用于交易的有价证券)。

(2)具体核算细节:① 企业缴纳保证金时,借记“其他货币资金—存出保证金”,贷记“银行存款”;② 保证金被合约占用时,科目余额不变(仅区分“占用保证金”和“可用保证金”);③ 平仓后,释放的保证金转回“银行存款”,借记“银行存款”,贷记“其他货币资金—存出保证金”;④ 若产生保证金盈亏(当日无负债结算产生的浮盈浮亏),计入“公允价值变动损益”,不影响保证金的资产科目分类,与基金国债期货投资的账务处理逻辑一致。

(3)补充说明:若企业参与股指期货、国债期货的目的是套期保值,且满足《企业会计准则第24号——套期保值》《证券公司参与股指期货、国债期货交易指引》中套期保值高度有效要求,保证金的核算仍计入“其他货币资金—存出保证金”,仅套期保值产生的盈亏,需按套期会计规则调整核算科目,证券公司此类交易可按规定计算风险资本准备。

3. 易错提醒:保证金≠交易性金融资产/银行存款

很多企业投资者会混淆两个概念,导致会计核算出错,结合会计百科相关解释,重点提醒:① 保证金不计入“银行存款”:因为银行存款可自由支配,而保证金被冻结,仅用于期货合约履约,专款专用;② 保证金不计入“交易性金融资产”:因为交易性金融资产是企业持有的、准备近期出售的有价证券(如股票、基金),而保证金是履约担保资金,并非有价证券,即便以国债等有价证券充抵保证金,也需按规定折算,不计入交易性金融资产。

三、补充细节:股指期货与国债期货保证金的核心差异

虽然两类期货保证金的资产核算方式一致,但在保证金比例、计算方式、风险等方面差异显著,结合2026年最新数据及杠杆原理,整理核心差异,帮助投资者进一步区分品种,贴合实操需求,同时呼应保证金制度的杠杆特性:

|

对比维度

|

股指期货

|

国债期货

|

|---|---|---|

|

2026年保证金比例

|

8%-12%(中证500最高,沪深300、上证50偏低)

|

2%-4%(2年期最低,10年期偏高)

|

|

杠杆倍数

|

8-12倍(保证金比例越低,杠杆越高)

|

20-50倍(杠杆倍数远高于股指期货)

|

|

计算方式

|

保证金=合约价值×保证金比例(合约价值=股指点数×合约乘数,如沪深300合约乘数300元/点)

|

保证金=合约价值×保证金比例(合约价值=国债期货价格×合约面值,合约面值通常为100万元)

|

|

资金占用成本

|

较高(保证金比例高,同等合约价值下,占用资金多)

|

极低(保证金比例低,同等合约价值下,占用资金少)

|

|

风险特性

|

波动大,风险偏高(受股市行情影响,保证金盈亏波动剧烈)

|

波动小,风险偏低(受利率影响,波动平缓,保证金盈亏稳定)

|

|

充抵规则

|

可使用现金、交易所认定的标准仓单、国债等有价证券充抵,折算率按规定执行

|

同股指期货,有价证券充抵金额不超过基准计算价值的80%

|

举例说明(2026年1月最新行情):① 沪深300股指期货某合约点数为4600点,合约乘数300元/点,保证金比例10%,则一手合约保证金=4600×300×10%=13.8万元;② 10年期国债期货某合约价格为99.5元,合约面值100万元,保证金比例3%,则一手合约保证金=100万×3%=3万元,两者资金占用差异显著,杠杆效应差异明显。

四、保证金实操要点:缴纳、取回与风险控制(必懂)

结合2026年最新监管规则及期货交易实操,补充保证金相关实操细节,无论是个人还是企业投资者,都需掌握,规避资金风险,同时贴合证监会对保证金管理的要求,提升内容实用性:

1. 保证金缴纳:需通过期货公司专用账户缴纳,不得直接向交易所缴纳(个人、企业均需通过期货公司代理交易),证券公司参与需按中金所规定申请交易编码,缴纳的保证金需按100%比例扣减净资本(机构专用)。缴纳方式可选择现金、银行转账,也可按规定用标准仓单、国债等有价证券充抵,充抵期限不得超过有价证券的有效期限。

2. 保证金取回:平仓后,被占用的保证金会立即释放为可用资金,个人投资者可随时转出(T+1到账),企业投资者需按会计核算规则,将释放的保证金从“其他货币资金—存出保证金”转回“银行存款”后,方可支配;未平仓的保证金,不可自由转出,若保证金不足(浮亏导致),需在规定时间内追加,否则会被强制平仓,证券公司需建立保证金流动性应急处理机制。

3. 风险控制:① 个人投资者:严控杠杆,避免满仓操作,股指期货建议新手轻仓(仓位不超过30%),国债期货虽风险低,也需规避高杠杆带来的爆仓风险;② 企业投资者:严格按会计规则核算,做好保证金台账管理,定期核对期货账户与企业账面的保证金余额,确保账实一致,同时将期货交易纳入风险控制指标动态监控系统,建立压力测试机制。

五、常见误区:关于保证金及资产核算的5个高频坑(新手警示)

结合2026年投资者实操案例,整理5个高频误区,很多投资者因陷入这些误区,导致会计核算出错、资金受损,避开这些坑,少交“学费”,贴合用户痛点,提升内容吸引力,助力百度收录,同时呼应监管要求和会计规范:

1. 误区1:个人投资者认为保证金计入“银行存款”。其实保证金虽来自银行存款,但缴纳后被冻结,属于“交易担保资金”,不再是可自由支配的银行存款,仅属于期货账户中的可用资金专项划分,与银行存款的属性不同。

2. 误区2:企业投资者将保证金计入“交易性金融资产”。核心错误:交易性金融资产是“有价证券”,而保证金是“履约担保资金”,即便以有价证券充抵保证金,也需按规定折算,单独核算,两者本质不同,证券公司参与交易时需严格区分,避免风险资本准备计算错误。

3. 误区3:混淆股指期货与国债期货的保证金核算方式。两者保证金的资产核算完全一致(个人:交易保证金;企业:其他货币资金—存出保证金),仅比例、杠杆有差异,无需分开核算,基金等机构投资两类期货,会计处理逻辑也保持统一。

4. 误区4:认为保证金会产生利息,计入“财务费用—利息收入”。多数期货公司对期货账户中的可用资金支付少量利息,但被合约占用的保证金,不产生利息;且利息收入与保证金的资产科目无关,个人投资者无需核算,企业投资者需计入“投资收益”,而非财务费用。

5. 误区5:保证金不足时,拒绝追加,认为不会被强制平仓。根据当日无负债结算制度,若保证金余额低于维持保证金比例(通常低于初始保证金比例2-3个百分点),未按时追加,期货公司有权强制平仓,个人和企业投资者都会面临保证金亏损,证券公司需建立应急措施应对此类情况。

六、总结:核心逻辑+实操建议

综上,核心疑问“股指期货国债期货保证金计入什么资产”,答案简洁明确,贯穿“股指期货国债期货”核心关键词,结合权威规则总结:个人投资者无需复杂核算,保证金属于期货交易专用担保资金,归个人所有、冻结占用;企业/机构投资者,按会计准则及监管要求,计入“其他货币资金—存出保证金”科目,两类期货保证金核算方式一致,仅比例、杠杆有差异。

2026年,股指期货和国债期货市场监管趋严,保证金的管理和核算要求更加规范,结合证监会指引和会计细则,给出两类投资者实操建议:

1. 个人投资者:重点关注保证金比例、杠杆倍数,严控仓位,无需纠结资产核算,只需明确“平仓后保证金可自由转出”,选择合规期货公司,确保保证金安全,避免使用非合规渠道缴纳保证金。

2. 企业/机构投资者:严格按“其他货币资金—存出保证金”核算,做好台账管理,区分套期保值与投机交易的核算差异,定期核对保证金余额,同时遵守监管要求,将期货交易纳入风险控制体系,证券公司需按规定报备相关制度,确保风险可测、可控、可承受。

最后提醒:股指期货和国债期货虽为合规投资工具,但均存在杠杆风险,保证金的核心作用是“履约担保”,而非“盈利工具”,投资者需结合自身风险承受能力,理性参与交易,无论是个人还是企业,都需坚守合规底线,避免因误解保证金属性、核算错误导致损失。后续可持续关注交易所及证监会的规则调整,动态优化交易和核算策略。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/4445/