很多投资者关注工行原油产品,核心疑问集中在 “工行原油有杠杆吗”“如何加杠杆” 两大点。事实上,工行推出的原油相关产品主要为账户原油(俗称 “纸原油”),根据工行官方规则,该产品不支持杠杆操作,属于全额交易品种,这与原油期货的杠杆交易模式有本质区别。不少投资者混淆了工行账户原油与原油期货的概念,误以为可以通过工行直接给原油交易加杠杆,实则不然。本文将详细解析工行原油的产品特性、无杠杆的核心原因,以及投资者若想参与杠杆原油交易的正确方式,同时提示相关风险,帮助投资者理性参与。

工行账户原油是工行面向个人客户推出的投资交易产品,核心特点是 “只计份额、不提取实物原油”,以人民币或美元买卖原油份额,本质属于 “纸原油” 投资,而非期货交易中國工商銀行。其交易规则明确规定,账户原油实行全额交易,不允许杠杆操作 —— 对于先买入后卖出的交易,成交后工行系统会实时全额划转客户资金,资金金额等于买入数量乘以买入价格;对于先卖出后买入的交易(即卖空),客户需提供 100% 的交易保证金,保证金金额等于卖出数量乘以卖出价格,并非杠杆交易中的 “保证金杠杆”中国工商银行。

这里需要明确区分 “100% 保证金卖空” 与 “杠杆交易” 的差异:杠杆交易的核心是 “以小博大”,投资者只需缴纳少量保证金(通常 5%-15%),即可交易全额合约,保证金比例越低,杠杆倍数越高;而工行账户原油的 100% 保证金要求,意味着投资者需要拿出与交易金额等额的资金作为保证金,本质仍是全额交易,不存在 “放大收益和亏损” 的杠杆效应。例如,某客户以 88 美元 / 桶的价格卖出 10 桶美元账户北美原油,需先转入 880 美元作为全额保证金,若后续油价上涨至 158.4 美元 / 桶,客户账面盈亏为 – 704 美元,保证金比例降至 20%,工行可能执行强制平仓,这一过程仅为风险控制,并非杠杆交易的体现中国工商银行。

那么,为什么工行账户原油不设置杠杆?核心原因有三点:一是适配个人投资者的风险承受能力,工行账户原油的目标客群是普通个人投资者,这类群体大多缺乏专业的期货交易经验,全额交易能有效降低投资风险,避免因杠杆放大亏损导致的资金损失;二是产品定位为 “稳健型原油投资工具”,区别于高风险的原油期货,账户原油主要满足投资者对原油价格波动的投机需求和资产配置需求,无需杠杆即可实现;三是监管政策要求,个人纸原油产品属于现金交易类投资,监管明确禁止此类产品设置杠杆,防范金融风险。

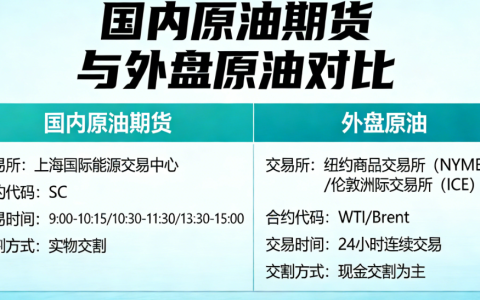

针对投资者关心的 “工行原油如何加杠杆”,答案非常明确:通过工行自身的原油产品,无法实现杠杆交易。若投资者希望参与有杠杆的原油交易,需放弃工行账户原油,选择正规的原油期货交易,具体方式为通过中国证监会备案的正规期货公司开户,交易上海国际能源交易中心的原油期货合约(SC 原油期货),或通过合规渠道参与国际市场的美原油、布伦特原油期货交易。

需要重点提醒的是,原油期货的杠杆交易风险极高,投资者需满足一定条件才能参与:国内原油期货开户需满足 50 万元资金门槛,通过期货知识测试,具备累计 10 笔以上境内期货仿真交易成交记录或近 3 年具有 10 笔以上境外期货交易成交记录;国际原油期货交易需选择受境外正规监管机构监管的经纪商,同时面临汇率风险、平台风险等额外风险。原油期货的保证金比例通常为 5%-15%,杠杆倍数为 6-20 倍,既能放大收益,也会放大亏损,甚至可能导致投资者损失全部保证金,远超工行账户原油的风险等级。

此外,投资者需警惕各类 “非法杠杆原油交易”,部分不法平台声称 “可通过工行账户原油加杠杆”“低保证金、高杠杆交易原油”,均属于违规操作,此类平台大多无正规资质,资金安全无法保障,容易出现平台跑路、资金被盗等风险,投资者需坚决远离。

综上,工行原油(账户原油)没有杠杆,其全额交易模式决定了无法通过工行自身渠道给原油交易加杠杆。工行账户原油适合风险偏好温和、希望稳健参与原油价格波动的个人投资者,无需承担杠杆风险;若投资者风险承受能力较强,希望通过杠杆交易博取更高收益,需通过正规期货公司参与原油期货交易,同时充分了解杠杆交易的风险,做好资金管理和风险控制,理性参与投资。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/4595/