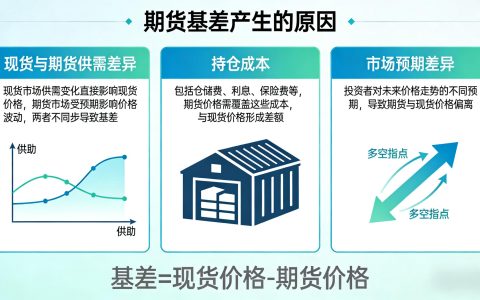

近远月合约的涨幅分化,本质是现货市场供需现状与远期市场供需预期的差异体现,也是原油期货市场 “现货升水” 或 “期货升水” 格局的直接反映。当现货市场供应紧张、需求旺盛时,近月合约因紧贴现货价格,往往会出现更大幅度上涨,形成近月涨幅高于远月的格局;反之,当市场对远期供应担忧缓解、需求预期疲软时,远月合约上涨动力不足,近远月涨幅分化进一步扩大。

从市场实际来看,地缘政治冲突是引发近远月涨幅分化的重要推手。当地缘冲突集中影响原油现货供应时,比如产油区运输受阻、油田生产中断,现货原油价格会快速攀升,带动近月合约大幅上涨,而远月合约因市场预期冲突影响会逐步消退,涨幅相对有限。此外,库存水平也会影响近远月走势,当原油主交割区库存偏低时,近月合约因交割需求支撑,涨幅会超过远月;若库存处于高位,近月合约缺乏上涨动力,远月合约反而可能因远期减产预期出现更大涨幅。

同时,资金的短期博弈也会放大近远月合约的涨幅分化。短线资金更倾向于参与流动性更强的近月合约,在利好消息刺激下,大量资金涌入近月合约推高价格,而远月合约因资金参与度低,涨势相对平缓,这种资金的非均衡布局会直接导致近远月涨跌幅出现明显差距。

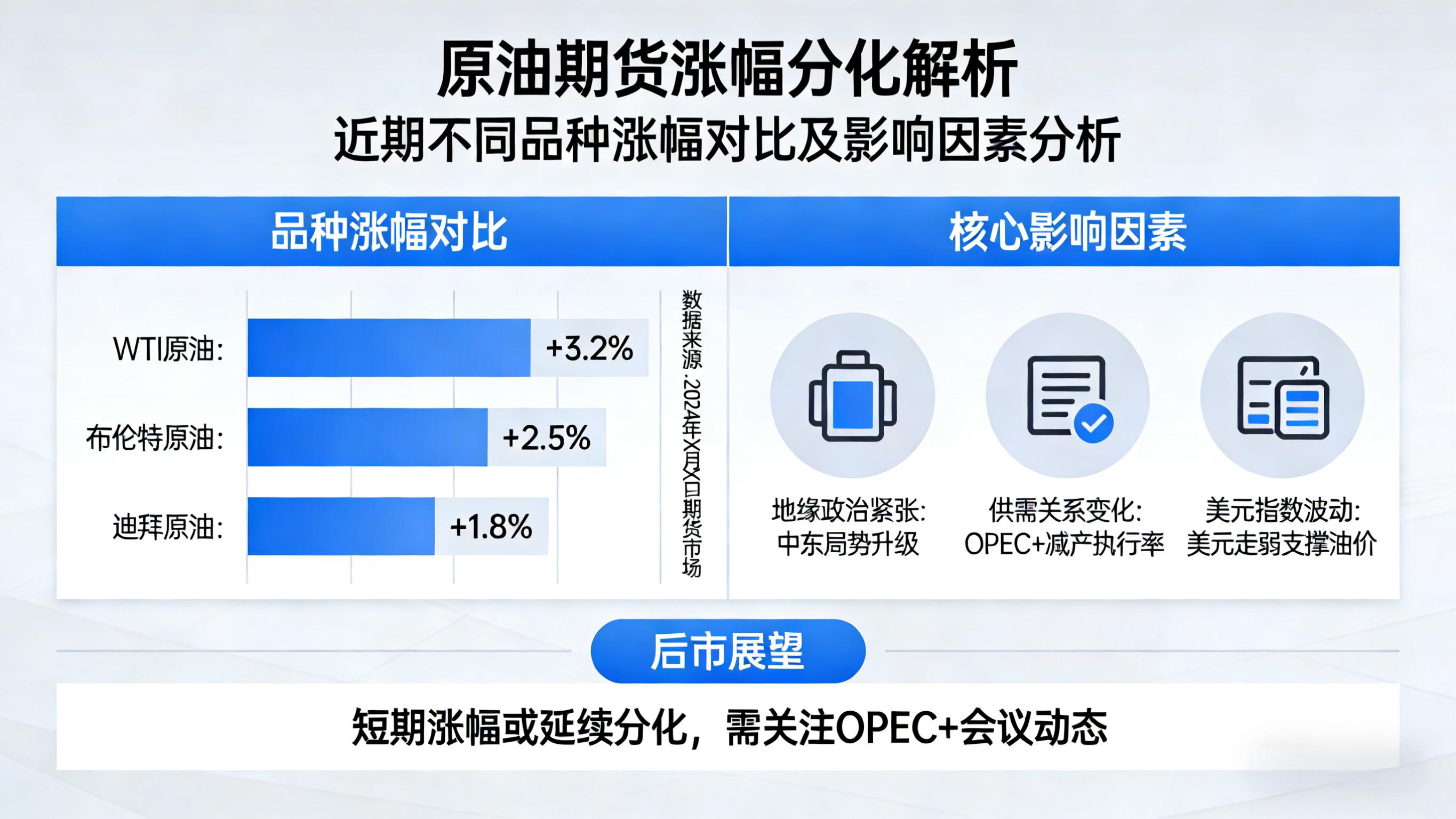

全球主流的原油期货品种主要包括布伦特原油、美原油(WTI)和国内的 SC 原油,这三类品种的涨幅分化,核心源于产区供应格局、定价区域需求、交割规则的差异,也是全球原油市场区域化特征的体现。

首先是产区供应的差异,布伦特原油的标的产自北海地区,其供应受欧洲地缘局势、北海油田生产情况影响较大,而美原油的标的为西德克萨斯中质原油,供应主要受美国页岩油产量、墨西哥湾运输情况影响。当北海地区出现供应扰动,比如油田检修、运输航线受阻,布伦特原油期货的涨幅会显著高于美原油;而当美国页岩油产量不及预期,美原油的涨势会更强劲,二者的涨幅分化随之出现。

其次是定价区域的需求差异,布伦特原油是全球原油贸易的核心定价基准,其价格反映欧洲、亚洲、非洲的原油需求情况,而美原油主要反映美洲地区的需求变化。当亚洲、欧洲的原油需求复苏超预期时,布伦特原油的上涨动力更足;若美洲地区需求回暖,美原油则会领涨,这种区域需求的非同步性是品种间涨幅分化的重要原因。国内 SC 原油期货则受国内进口需求、炼厂开工率影响,当国内炼厂开工率提升、原油进口量增加时,SC 原油的涨幅可能会跑赢国际品种。

此外,交割规则和物流因素也会加剧品种间的涨幅分化。布伦特原油采用现金结算与期货转现货结合的交割方式,受交割品品质、物流运输的影响较小;而美原油采用实物交割,交割地为库欣地区,当库欣地区的原油运输管道拥堵、库存出现异动时,美原油价格会出现特殊波动,与布伦特原油的涨幅差距进一步拉大。

除了合约期限和品种本身的差异,美元指数、资金流向、交易所规则等因素,也会从不同维度推动原油期货的涨幅分化,成为市场波动的 “放大器”。

美元指数的波动对不同原油品种的影响程度不同,布伦特原油作为全球定价品种,其价格对美元指数的敏感度更高,当美元指数走弱时,布伦特原油的涨幅往往会超过美原油;而当美元指数强势反弹时,布伦特原油的下跌幅度也会更大,这一特征会直接体现在涨跌幅的分化上。

资金的品种偏好也会影响涨幅表现,当国际对冲基金更看好全球原油需求复苏时,会加大对布伦特原油的多头布局,推动其涨幅扩大;若基金更关注美国本土的原油市场变化,会增仓美原油,导致美原油领涨市场。同时,不同交易所的保证金调整、持仓限额等规则变化,也会影响资金的布局,比如某一交易所上调原油期货保证金比例,会导致该品种的资金流出,涨势放缓,与其他品种形成涨幅分化。

此外,OPEC + 的减产政策对不同合约、品种的影响存在差异,OPEC + 的短期减产计划会直接利好近月合约,推动近月涨幅高于远月;而长期减产预期则会支撑远月合约,缩小近远月的涨幅差距。同时,OPEC + 减产对布伦特原油的影响更直接,因 OPEC + 的原油出口主要面向欧洲、亚洲市场,与布伦特原油的定价区域高度重合,这也会导致布伦特原油对减产政策的反应更强烈。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/4622/