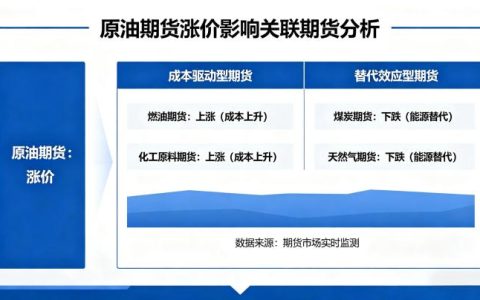

一、本轮原油持续上涨的核心驱动因素

-

地缘政治风险:核心溢价推手

美伊海湾地区局势持续紧张,成为本轮油价上涨的核心驱动力。霍尔木兹海峡作为全球20% 原油贸易的必经通道,船只通行预警持续,伊朗与美国核谈判陷入僵局,市场担忧地缘冲突升级引发原油供应中断。2026 年 1 月以来,美伊对峙升级、哈萨克斯坦大型油田停产、伊拉克石油设施遇袭等事件,持续推升原油风险溢价,布伦特原油风险溢价一度升至3.5 美元 / 桶,较 2025 年末提升1.2 美元 / 桶,成为支撑油价上行的核心因素。

- OPEC + 减产:供应端主动约束

OPEC + 持续推进减产协议,成为平衡供需、稳定油价的核心力量。2025 年以来,OPEC + 累计减产超200 万桶 / 日,2026 年延续减产政策,沙特额外自愿减产100 万桶 / 日,俄罗斯维持减产50 万桶 / 日,核心诉求为稳定油价、消化过剩库存。OPEC+“利重于量” 的策略,有效遏制了原油供应过剩格局,推动全球原油库存持续下降。数据显示,2026 年 1 月全球原油库存较上月减少180 万桶,OECD 国家库存降至28.5 亿桶,较五年均值低1.2 亿桶,供需关系逐步改善。

- 美国页岩油:供应瓶颈显现

美国页岩油产量增速持续放缓,供应端增长乏力,成为油价上行的重要支撑。2026 年美国原油产量增速预计降至30 万桶 / 日以下,远低于 2023 年的100 万桶 / 日。一方面,页岩油企业资本开支趋于保守,2025 年资本开支同比下降5%,聚焦利润回报而非产量扩张;另一方面,美国页岩油开采成本上升,新井投产效率下降,Permian 盆地等核心产区增产空间收窄,无法满足市场需求增量,进一步强化了油价的底部支撑。

- 全球需求:季节性回暖与补库存

全球原油需求迎来季节性回暖,为油价上涨提供了需求支撑。2026 年初欧美寒潮推升取暖需求,短期拉动原油消费;同时,全球经济稳步复苏,新兴市场国家需求增长显著,IEA 上调 2026 年全球原油需求增长预期至93 万桶 / 日,非经合组织国家贡献全部增量。此外,市场对油价上涨的预期,推动国家与企业开展补库存行为,2026 年 1 月全球原油补库量达210 万桶 / 日,创造额外需求,进一步支撑油价上涨。

- 美元弱势:货币环境提供缓冲

美联储降息预期持续发酵,美元指数维持弱势,为油价上涨提供货币层面支撑。当前美元指数报 102.3,较 2025 年末下跌2.1%,市场预计 2026 年上半年美联储或降息 25 个基点,弱美元环境降低了原油以美元计价的成本,提升了原油的投资吸引力。历史数据显示,美元指数与原油价格呈负相关,当前美元偏弱格局,成为油价上涨的重要缓冲因素。

二、2026 年原油走势分歧与机构观点

- 乐观派:开启供应约束主导的长期牛市

巴克莱、瑞银等国际投行认为,全球油气行业正处于供应约束主导的刚性周期,OPEC + 减产、美国页岩油瓶颈、地缘风险三重因素叠加,将推动油价开启长期牛市。核心逻辑为:全球油气资本投入不足,产能周期进入末端,供应增长难以匹配需求复苏,油价中枢持续上移。机构预测,2026 年下半年布伦特原油有望突破80 美元 / 桶,全年均价预计75-85 美元 / 桶,WTI 原油同步跟涨,全年均价70-80 美元 / 桶。

- 谨慎派:一季度承压,全年先抑后震荡

华泰证券、银河期货等国内机构认为,2026 年一季度全球原油供需过剩压力仍存,库存累积或推动油价测试50 美元 / 桶支撑位,全年呈现先抑后震荡格局。核心逻辑为:一季度为原油需求淡季,供应端仍有增量,供需宽松格局难以逆转;二季度后需求回暖、供应收紧,油价有望逐步企稳上行,全年布伦特原油均价预计65-75 美元 / 桶,WTI 原油60-70 美元 / 桶。

三、2026 年关键影响因素与风险

- 核心利好因素

- OPEC + 减产政策延续,供应端持续约束;

- 全球经济复苏超预期,需求增长提速;

- 地缘冲突升级,风险溢价进一步提升;

- 美联储降息落地,美元指数持续走弱。

- 核心风险因素

- 全球经济衰退,需求大幅下滑,拖累油价;

- OPEC + 放弃减产,供应大幅增加,打破供需平衡;

- 美国页岩油产量超预期增长,填补供应缺口;

- 地缘局势缓和,风险溢价快速消退,油价回调;

- 美国释放战略石油储备,压制油价上行。

四、2026 年走势展望

- 一季度(1-3 月):供需宽松格局主导,油价或在55-65 美元 / 桶区间震荡,布伦特原油测试50 美元 / 桶支撑位,为全年底部区间;

- 二季度(4-6 月):需求季节性回暖,OPEC + 减产效果显现,全球库存开始去化,供需关系逐步改善,油价企稳回升,区间上移至62-70 美元 / 桶;

- 下半年(7-12 月):需求增长与供应收紧形成共振,地缘风险溢价持续存在,油价迎来震荡上行,布伦特原油目标区间70-85 美元 / 桶,WTI 原油65-80 美元 / 桶。

五、总结

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/4757/