提到期货投资市场,很多人会将其与“高风险、高投机”划等号,但事实上,期货市场不仅是投资者实现财富增值的平台,更是国家经济运行的“减震器”和“预警系统”。截至2025年,我国期货市场全年成交额已突破600万亿元,上市品种达136个,覆盖农产品、金属、能源、金融等多个领域,形成了完善的市场体系。本文将从市场构成、核心功能、参与者、风控机制四个维度,全面解读期货投资市场,帮大家认清其真实面貌和运行逻辑。

一、市场构成:五大交易所撑起完整风险管理网络

我国期货投资市场的核心构成是五家正规期货交易所,各交易所分工明确、各司其职,共同搭建起覆盖各类品种的交易平台,同时配合期货公司、结算机构、监管部门,形成了完整的市场运行体系。

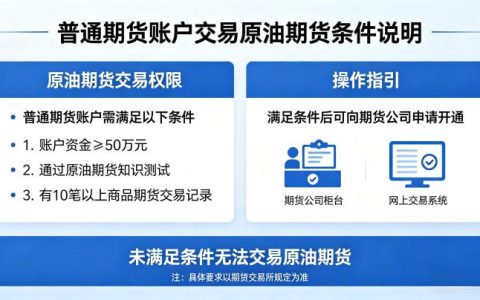

上海期货交易所(SHFE)主要聚焦金属和能源品种,包括铜、铝、黄金、原油等,是我国金属期货和能源期货的核心交易场所;郑州商品交易所(CZCE)以农产品期货为主,涵盖棉花、白糖、苹果、花生等,助力农业产业链风险管理;大连商品交易所(DCE)重点布局农产品和工业品,如大豆、铁矿石、生猪、聚乙烯等,服务实体经济发展;中国金融期货交易所(CFFEX)专注于金融衍生品,包括沪深300股指期货、国债期货等,为金融市场提供风险对冲工具;广州期货交易所(GFEX)成立于2021年,聚焦绿色赛道,上市品种包括碳酸锂、工业硅、电力、碳配额等,助力“双碳”目标实现。

除了交易所,期货公司是连接投资者与交易所的桥梁,投资者需通过期货公司开户,由期货公司提供交易通道、风险管理咨询、保证金存管等服务;结算机构则负责期货交易的结算工作,确保盈亏划转及时、准确,防范结算风险;监管部门(中国证监会)则对整个期货市场进行全程监管,规范市场行为,保护投资者合法权益。

二、核心功能:价格发现与风险对冲,服务实体经济

期货市场存在的根本意义,并非单纯为投资者提供投机获利的渠道,而是发挥价格发现和风险对冲两大核心功能,为实体经济保驾护航,这也是期货市场区别于其他投机市场的关键。

价格发现功能,是指通过期货市场的公开竞价,汇聚市场上所有参与者的供求信息和预期,形成能够反映未来标的物价格走势的期货价格。期货价格具有前瞻性和权威性,能够为实体经济提供价格参考,帮助相关企业调整生产经营策略。例如,全球铁矿石供应紧张时,大连商品交易所的铁矿石期货价格会率先反应,钢厂可据此调整采购计划,合理控制采购成本;苹果主产区遭遇霜冻时,郑州商品交易所的苹果期货价格会上涨,果农和贸易商可提前预判销售价格,规避价格波动风险。大量研究证实,我国主要商品期货价格对现货价格具有明显的领先性和引导性。

风险对冲功能(也称为套期保值),是期货市场最核心的价值所在。相关产业客户可以通过期货交易,对冲现货市场的价格波动风险,锁定生产经营利润。例如,养猪场担心未来猪价下跌,可在期货市场卖出生猪期货合约,锁定未来售价,无论后续猪价如何波动,都能保障自身的合理收益;航空公司害怕原油价格上涨,可买入原油期货合约,对冲航油采购成本的上涨压力;光伏企业需要稳定硅料成本,可通过广州期货交易所的工业硅期货提前锁定价格。据中期协数据,2025年我国期货市场产业客户持仓占比已达41.7%,意味着近一半的仓位来自真实需要风险管理的企业,成为期货市场的“压舱石”。

三、市场参与者:四类主体,角色迥异、目的不同

期货投资市场的参与者众多,根据其交易目的和角色不同,可分为四类,各类参与者的行为逻辑、风险特征差异显著,共同构成了期货市场的交易生态。

第一类是产业客户,占比约42%,主要包括相关产业链的生产企业、加工企业、贸易企业等,其交易目的是对冲现货市场的价格风险,交易特点是低频、长期、方向明确,不追求短期投机收益,而是通过期货交易稳定生产经营。例如,大豆加工企业会通过大豆期货对冲原材料价格波动风险,保障加工利润稳定。

第二类是机构投资者,占比约28%,包括基金公司、证券公司、信托公司等,其交易目的是通过专业的投资策略(如CTA策略、套利策略、量化策略等)获取投资收益,交易特点是专业度高、纪律性强,注重风险控制和收益稳定性,是期货市场的重要资金力量。

第三类是做市商,占比约15%,主要职责是为期货市场提供流动性,通过买卖双向报价,赚取价差收益,不赌市场方向,能够有效降低市场波动,保障交易顺利进行,是期货市场不可或缺的重要参与者。

第四类是个人投资者,占比约15%,主要以短期投机为目的,希望通过期货交易的杠杆效应快速赚取价差收益,交易特点是高频、高换手,但由于缺乏现货背景和专业的交易策略,风险承受能力较弱,盈利比例长期低于10%。很多个人投资者因盲目投机、忽视风险,在高杠杆效应下容易遭受损失,因此个人投资者参与期货交易需更加理性、谨慎。

四、风控机制:高杠杆≠无底线,多重保障市场稳定

很多人对期货市场的恐惧,源于其高杠杆特性,担心“一天亏光本金”,但事实上,我国期货市场建立了一整套严密的风险控制体系,通过多重机制防范风险,保障市场稳定运行,并非无底线的高风险市场。

除了前文提到的保证金制度和每日无负债结算制度,期货市场的风控机制还包括涨跌停板制度、持仓限额制度、强制平仓制度和穿透式监管制度。涨跌停板制度规定了期货合约每日价格的最大波动幅度,多数品种为±4%~8%,极端行情下可适当调整,能够有效遏制市场过度波动;持仓限额制度规定了会员、机构和个人投资者的最大持仓数量,防止单一账户操纵市场;强制平仓制度则是在投资者保证金不足且未按时补足时,期货公司强制平仓其持仓,防范风险进一步扩大;穿透式监管制度则允许证监会实时追踪每一笔交易的终端信息,严厉打击操纵市场、内幕交易等违法违规行为。

2022年《期货和衍生品法》实施后,我国期货市场的风控机制更加完善,明确禁止操纵市场、保护中小投资者权益,并首次在法律层面承认衍生品交易的合法性,让期货市场的运行更加规范、透明。

综上,期货投资市场是一个集交易、结算、监管、服务于一体的完善体系,核心是服务实体经济,同时为投资者提供合理的投资渠道。它并非“投机赌场”,而是现代经济不可或缺的风险基础设施,了解其核心逻辑和运行机制,是理性参与期货投资的前提。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/4859/