国际原油价格是全球能源市场的核心定价锚,国内原油价格则依托国际定价形成自身运行规律,二者既因国内高原油进口依赖度呈现高度联动,又因计价货币、市场规则、区域供需等因素走出阶段性独立走势。2026 年以来,全球原油供需过剩与地缘冲突博弈主导国际油价震荡,国内 SC 原油在汇率、进口成本、本土供需支撑下,展现出与国际油价的联动与偏离特征。本文结合最新行情数据,拆解国内外油价的联动核心、差异成因及后市走势预判,为市场参与提供实操参考。

一、国际与国内原油价格最新走势全景

2026 年开年至今,国际原油市场受基本面压制整体冲高回落,维持区间震荡格局。布伦特原油期货主力合约围绕 60-70 美元 / 桶波动,2 月最新报价 67.55 美元 / 桶,年内小幅下跌 1.2%;WTI 原油期货主力合约运行于 62-66 美元 / 桶区间,最新报价 63.29 美元 / 桶,年内跌幅 2.1%,中石油经研院明确预判 2026 年布伦特油价中枢将维持 60-65 美元 / 桶,供需过剩成为贯穿全年的核心压制因素。

国内原油期货以上海能源交易中心 SC 原油为核心,走势与国际油价高度同步,但波动幅度和涨幅表现更优。2026 年 1 月至 2 月 6 日,SC 原油主力合约从 431.7 元 / 桶震荡上行至 461.6 元 / 桶,期间最高触及 499.6 元 / 桶,虽受国际油价回落影响出现阶段性调整,但 2 月 5 日收盘价 463.5 元 / 桶对应年内涨幅达 7.3%,与国际油价的下跌形成鲜明对比。从市场活跃度来看,国内原油市场参与度持续提升,2 月 5 日 SC 原油成交量 9.79 万手、持仓量 2.16 万手,较年初实现量能双增,反映本土市场交易热情与产业套保需求同步提升。

二、国内外原油价格走势的核心特征

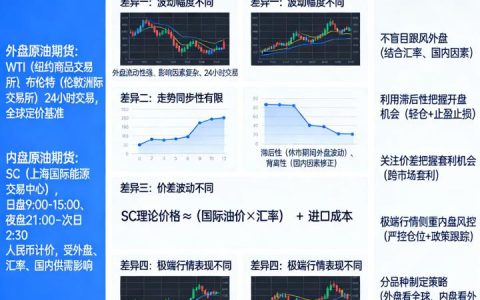

- 联动为根本,短期存偏离:我国原油进口量占消费总量的 70% 以上,进口原油定价直接挂钩布伦特、迪拜 / 阿曼原油价格,这决定了国际油价的涨跌会直接传导至国内。SC 原油夜盘交易时段与国际油价活跃时段高度重叠,夜间走势基本复刻国际油价波动,日间则根据国内炼厂开工率、库存水平、汇率波动进行微调,短期偏离不会改变长期联动的核心逻辑。

- 国内涨幅领跑,汇率成关键推手:2026 年国内油价涨幅显著高于国际油价,核心原因在于计价货币差异带来的进口成本变化。国际油价以美元计价,SC 原油以人民币计价,若人民币对美元小幅贬值,会直接推高国内原油进口成本,进而带动 SC 原油价格上涨,形成 “国际油价微涨 + 汇率贬值 = 国内油价大涨” 的典型格局。

- 国内波动更温和,规则与政策托底:相较于国际油价受地缘冲突影响的单日大幅波动,国内 SC 原油波动幅度更平缓。一方面,SC 原油设有 10% 的涨跌停板限制,有效平抑极端行情下的价格异动;另一方面,国内通过原油储备投放、炼厂开工率调控、进口渠道多元化等政策稳定市场,叠加本土炼厂库存水平合理,为国内油价提供了坚实的底部支撑。

三、国内外油价走势差异的核心成因

- 计价货币与进口成本的本质差异:国际原油统一以美元计价,国内 SC 原油以人民币计价,二者的价格传导公式为:SC 原油理论价格≈国际原油价格 × 美元兑人民币汇率 + 进口相关成本(关税、运费、仓储费、炼厂加工费)。2026 年以来人民币汇率的小幅波动,直接抬升了国内原油进口成本,成为国内外油价涨幅偏离的核心诱因。

- 供需格局的区域化特征显著:国际油价受全球供需主导,2026 年全球原油供应预计增长 130 万桶 / 日,需求仅增长至 1.043 亿桶 / 日,供需过剩格局明确压制国际油价;而国内原油市场呈现 “供应稳、需求缓增” 的紧平衡特征,2025 年国内原油产量达 2.16 亿吨创历史新高,2026 年将维持 2 亿吨稳产,消费端受化工原料、交通运输需求拉动,全年石油消费预计 7.65 亿吨,同比增长 0.4%,本土供需紧平衡支撑国内油价走势偏强。

- 交易规则与市场结构的不同:国际原油市场参与主体以全球机构、跨国贸易商、国际游资为主,流动性极高,价格受国际资本、地缘突发消息影响显著,且无涨跌停限制,易出现极端波动;国内原油市场以本土炼厂、期货公司、个人投资者为主,交易规则更具规范性,实物交割规则、保证金动态调整制度、涨跌停限制,均使得国内油价走势更趋平稳,不易被短期消息主导。

- 政策调控与产业支撑的差异:为保障国家能源安全,国内出台多项政策稳定原油市场,包括动态调整原油进口配额、投放国家原油储备、支持炼厂技术升级等,有效平抑国内油价的大幅波动;而国际油价缺乏统一的全球调控机制,受 OPEC + 减产政策、美国能源政策、地缘冲突等因素相互博弈影响,政策扰动性更强,价格波动更剧烈。

四、国内外原油价格联动性后市研判

2026 年全年,国内外原油价格仍将延续高度联动、小幅偏离的核心运行特征,国际油价的走势将继续主导国内油价的波动方向,而人民币汇率、国内炼厂开工率、进口成本、交割库存将成为二者短期偏离的关键变量。

从国际端来看,供需过剩是贯穿全年的核心逻辑,布伦特油价中枢大概率维持 60-65 美元 / 桶,地缘冲突(如美伊局势、俄乌冲突)仅能带来阶段性的价格支撑,难以扭转整体震荡格局;若地缘冲突升级,国际油价可能短期冲高至 70-75 美元 / 桶,但冲高后仍将快速回归基本面主导。

从国内端来看,SC 原油价格将紧跟国际油价波动节奏,同时受三大因素支撑呈现相对偏强走势:一是国内化工原料需求增长将持续拉动原油消费,炼厂开工率维持 80% 以上高位,形成需求支撑;二是人民币汇率波动带来的进口成本抬升,将成为国内油价的底部托底;三是 SC 原油交割仓库的库存水平,若库存紧张,近月合约将出现现货升水,推动国内油价阶段性走高。

整体而言,国际油价是国内油价的核心锚定,参与国内原油期货交易,需首先跟踪国际油价的核心驱动因素(OPEC + 政策、美国页岩油产量、地缘局势),同时密切关注人民币汇率、国内炼厂开工率、交割库存的变化,才能精准把握国内外油价的联动与偏离规律,制定合理的交易策略。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/4878/