原油期货与橡胶期货是商品期货市场中活跃度较高的两个品种,分别隶属于能源化工与农产品板块。2026 年,在全球宏观经济复苏、地缘政治扰动及产业供需变化的背景下,两者的价格走势既呈现出独立的驱动逻辑,又存在明显的联动效应。对于投资者而言,理清两者的核心区别与联动关系,有助于构建更全面的交易策略。本文将结合 2026 年最新市场数据,深入解析原油期货与橡胶期货的差异及联动机制。

一、标的属性与合约设计:核心差异的根源

原油期货与橡胶期货的标的资产属性不同,直接决定了合约设计的核心差异,这是两者所有区别的根源。

-

标的资产与类别:原油期货的标的是中质含硫原油(INE SC 合约),属于不可再生的能源资源,是全球能源化工产业链的源头;橡胶期货分为天然橡胶(RU)与 20 号胶(NR),天然橡胶是热带农作物,20 号胶是工业级橡胶,均属于可再生的农产品,核心应用于轮胎制造等领域。

-

合约核心参数对比(2026 年最新):

| 参数 | 原油期货(SC) | 天然橡胶期货(RU) |

|——|—————-|——————–|

| 交易单位 | 1000 桶 / 手 | 10 吨 / 手 |

| 报价单位 | 元 / 桶(不含税) | 元 / 吨 |

| 最小变动价位 | 0.1 元 / 桶(100 元 / 手) | 5 元 / 吨(50 元 / 手) |

| 交易所 | 上海国际能源交易中心 | 上海期货交易所 |

| 交割方式 | 实物交割(保税仓库) | 实物交割(指定仓库) |

| 最后交易日 | 交割月前一月最后一个交易日 | 交割月第 10 个交易日 |

-

交割品级与地点:原油期货交割品级为 API 度 32.0、硫含量 1.5% 的中质含硫原油,交割库分布在青岛、大连、舟山等沿海港口;天然橡胶期货交割品级为国产全乳胶或进口烟片胶,交割库主要分布在云南、海南、广东等天然橡胶主产区及上海等物流枢纽。

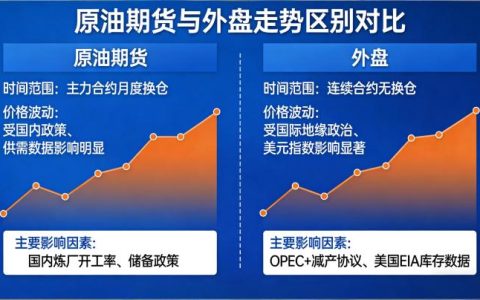

二、价格驱动逻辑:独立运行,各有核心

2026 年,原油期货与橡胶期货的价格驱动逻辑呈现出明显的独立性,核心影响因素差异显著。

-

原油期货的核心驱动因素:

- 供需格局:OPEC + 减产协议的执行情况、美国页岩油产量、全球炼厂开工率是核心供需指标。2026 年 IEA 预计全球原油略有过剩,但中东地缘冲突导致供应风险溢价上升。

- 地缘政治:霍尔木兹海峡航运安全、伊朗与美国的局势变动,直接影响全球原油供应稳定性,是 2026 年油价波动的核心催化剂。

- 宏观政策:美联储利率决议、美元指数走势影响原油的美元计价,国内炼厂复工节奏则影响内需。

-

橡胶期货的核心驱动因素:

- 供需基本面:天然橡胶的产量受东南亚气候、割胶周期影响,2026 年上半年冬储结束后,天然橡胶易跌难涨;需求端则依赖轮胎行业的复苏,山东橡胶轮胎企业开工率是重要观测指标。

- 产业政策:国储收储预期、新能源汽车产业发展对轮胎需求的拉动,是影响橡胶价格的重要政策因素。

- 替代品影响:合成橡胶的价格受原油、丁二烯成本驱动,合成橡胶与天然橡胶的价差,直接影响天然橡胶的需求替代效应。

三、联动逻辑:成本传导与资金共振

尽管两者的驱动逻辑独立,但 2026 年原油期货与橡胶期货的联动效应依然明显,主要通过成本传导与资金共振两个路径实现。

- 成本传导路径:原油是合成橡胶的上游原料,原油价格上涨会推动丁二烯等原料价格上升,进而推高合成橡胶价格。合成橡胶价格上涨后,会提升天然橡胶的替代价值,从而带动天然橡胶期货价格上涨。2026 年 3 月,原油价格冲高后,合成橡胶跟随上涨,虽天然橡胶因基本面偏弱冲高回落,但仍体现了成本端的支撑作用。

- 资金共振路径:在全球宏观资金情绪主导市场时,原油与橡胶会出现同涨同跌的格局。2026 年年初,北美寒潮与中东地缘冲突叠加,推动大宗商品整体走强,原油与橡胶期货均出现一波上涨行情,体现了资金的共振效应。

四、2026 年交易策略差异:针对性布局

基于两者的区别与联动,2026 年投资者需采取针对性的交易策略:

- 原油期货交易策略:重点关注地缘风险与 OPEC + 政策,以趋势交易为主。在中东局势紧张时,可逢低布局多单;在库存大幅上升、供需宽松时,可布局空单。同时,需严格遵守持仓限制与保证金规则,防控波动风险。

- 橡胶期货交易策略:以区间交易为主,结合供需基本面与成本端支撑。上半年可依托国储收储预期布局多单,警惕冬储结束后的下跌风险;下半年关注轮胎行业旺季需求,把握反弹机会。同时,需关注合成橡胶价格与天然橡胶的价差,及时调整交易方向。

- 跨品种套利策略:利用两者的联动效应,开展跨品种套利。当原油价格上涨幅度远超合成橡胶,导致天然橡胶与合成橡胶价差扩大时,可做多天然橡胶、做空合成橡胶;反之则反向操作。但需注意,2026 年橡胶基本面偏弱,套利需严格设置止损。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/5498/