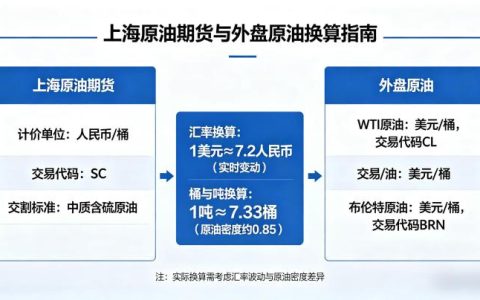

2026 年 3 月,受中东地缘冲突升级影响,国际原油价格大幅冲高,直接带动 PTA 期货主力合约单周涨幅超 5%,原油与 PTA 的成本联动效应再度凸显。作为石油化工产业链的核心品种,PTA 的价格走势与原油高度绑定,二者的成本传导逻辑、具体计算方法,是投资者与产业链企业判断行情的核心依据。本文全面解析 2026 年原油与 PTA 的成本关联逻辑,拆解详细计算方法,解读成本端对 PTA 行情的实际影响。

PTA 即精对苯二甲酸,是石油化工的下游产品,其产业链条呈现清晰的 “原油 – 石脑油 – PX-PTA – 聚酯 – 终端纺织服装” 传导路径。其中原油是整个产业链的源头,PX 是连接原油与 PTA 的核心中间品,也是 PTA 最主要的直接原材料。生产 1 吨 PTA 约需要消耗 0.655 吨 PX,而 PX 的生产原料石脑油,约 90% 以上来自原油蒸馏,这就决定了原油价格与 PTA 成本存在极强的正相关性,历史数据显示二者价格相关性高达 0.8-0.9。

2026 年 PTA 的成本计算,核心分为直接成本与完全成本两大维度,其中直接成本的核心是 PX 价格,而 PX 价格的底层驱动来自原油。从具体计算公式来看,PTA 直接生产成本 = PX 现货价格 ×0.655 + 加工费,其中加工费包含醋酸、催化剂、水电、人工等生产消耗。2026 年国内 PTA 行业主流现金加工费区间为 550-650 元 / 吨,完全加工费约 800-900 元 / 吨。

而 PX 的成本计算,同样与原油深度绑定,PX 生产成本 = 石脑油价格 ×0.78+PX 加工费,石脑油与原油的价格联动系数约 0.85,即原油价格每波动 10 美元 / 桶,石脑油价格同向波动约 85 美元 / 吨。2026 年上半年,受海外装置检修、芳烃调油需求增加影响,PX 供需持续偏紧,PX 与石脑油的价差(PXN 裂差)维持在 220-350 美元 / 吨的高位,直接推高了 PTA 的直接成本。

举个具体的计算案例,以 2026 年 3 月市场价格为例,布伦特原油期货价格为 83 美元 / 桶,对应亚洲石脑油现货价格约 720 美元 / 吨,PX 现货 CFR 中国价格为 1080 美元 / 吨,换算成人民币完税价格约 8100 元 / 吨。按照公式计算,PTA 直接生产成本 = 8100×0.655+600=5905.5 元 / 吨,这与同期 PTA 期货主力合约 5950 元 / 吨的收盘价基本吻合,充分体现了原油 – PX-PTA 的成本传导有效性。

2026 年原油向 PTA 的成本传导,呈现出两大核心特征。第一是传导效率随原油波动幅度变化,当原油价格出现单边大幅上涨时,成本传导效率极高,PX 与 PTA 价格会快速跟随原油上行。比如 2026 年 3 月中东冲突导致原油 3 个交易日上涨超 12%,PTA 同期涨幅超 5%,几乎完全消化了成本端的上涨压力;而当原油窄幅震荡时,成本传导效率会下降,PTA 价格更多由自身供需格局决定。

第二是传导节奏受产业链供需格局影响,2026 年国内 PTA 行业迎来新增产能空窗期,全年无新装置投产,而下游聚酯行业仍有小幅扩产,供需格局较往年明显改善。这使得 PTA 行业对成本上涨的传导能力大幅增强,原油上涨带来的成本压力能顺利向下游转移,PTA 价格很难出现长期低于成本线的情况。反之,若行业处于产能过剩周期,PTA 企业会通过压缩自身加工费消化原油上涨压力,成本传导效率会明显减弱。

对于投资者与产业链企业而言,理解原油与 PTA 的成本逻辑,需要重点关注三大核心要点。一是原油的趋势性行情,地缘冲突、OPEC + 政策、美联储货币政策是 2026 年原油价格的核心驱动,其趋势性变化将决定 PTA 的价格中枢;二是 PX 的供需格局,2026 年 PX 新增产能集中在三季度落地,上半年供应偏紧、下半年供应宽松,会导致不同阶段 PTA 对原油价格的敏感度出现差异;三是 PTA 自身的加工费区间,当加工费压缩至 500 元 / 吨以下的现金成本线时,PTA 下跌空间会被成本牢牢锁定,而加工费超过 1000 元 / 吨时,成本端的支撑作用会减弱,行情更多由供需主导。

总而言之,原油是 PTA 成本的底层锚点,PX 是成本传导的核心桥梁,二者共同决定了 PTA 的成本中枢。2026 年在地缘冲突加剧、产业链供需格局改善的背景下,原油价格的波动会更高效地传导至 PTA 市场,只有清晰掌握二者的成本关联逻辑与计算方法,才能更精准地判断 PTA 行情走势,制定科学的交易与经营策略。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/5530/