在 2026 年全球能源期货市场持续波动的背景下,燃料油期货与原油期货作为能源期货领域的两大核心品种,常被投资者拿来对比,不少人会产生 “燃料油期货可以替代原油期货吗” 的疑问。事实上,两者虽同属能源期货范畴,存在一定的价格联动性,但在标的属性、交易逻辑、适用场景等方面存在本质差异,2026 年市场环境下,燃料油期货无法完全替代原油期货,仅能在特定场景下实现部分功能互补。

一、核心前提:燃料油期货与原油期货的本质区别

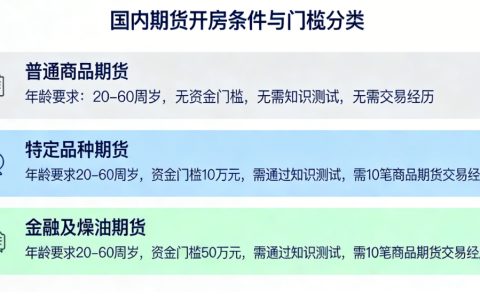

要判断燃料油期货能否替代原油期货,首先需明确两者的核心差异,这是后续分析的基础。从标的属性来看,原油期货的交易标的是未经过加工的原始原油,是整个石油产业链的源头,被誉为 “工业血液”,其价格波动直接影响全球能源市场格局;而燃料油期货的标的是原油加工后的残留物,主要用于船舶燃料、发电等领域,属于原油的下游产品,其价格走势高度依赖原油价格,但又受自身供需关系的影响。

从合约设计来看,2026 年国内燃料油期货与原油期货的合约细则存在明显不同。以上海期货交易所相关合约为例,原油期货合约规模更大,交割标准更严格,主要面向机构投资者和大型企业,用于对冲原油价格波动风险、锁定长期采购成本;燃料油期货合约规模相对较小,交割门槛较低,更适合中小投资者参与,同时也能满足船舶航运、电力等行业的风险管理需求。

此外,两者的价格影响因素也存在差异。原油价格受全球地缘政治、OPEC + 减产政策、全球经济复苏节奏、美元汇率等多重宏观因素影响,波动幅度更大,影响范围更广泛;燃料油价格除了受原油价格传导外,还受全球航运市场景气度、港口库存、季节需求变化等因素影响,波动逻辑更偏向于下游行业的实际需求。

二、关键分析:2026 年燃料油期货无法替代原油期货的 3 大原因

(一)标的属性不同,定价逻辑存在本质差异

原油作为产业链上游的核心资源,其价格是整个石油化工行业的定价基准,涵盖了勘探、开采、运输等多个环节的成本,定价逻辑具有全球性、综合性;而燃料油作为下游产品,其价格是在原油价格基础上,叠加加工成本、仓储运输成本、下游需求溢价等因素形成的,定价逻辑更具区域性和行业特殊性。

2026 年,全球原油市场仍处于供需平衡的敏感阶段,OPEC + 的减产政策、全球新能源替代进程的加快,都会直接影响原油价格的走势,而这些因素对燃料油价格的影响则是间接的、滞后的。因此,投资者无法通过交易燃料油期货来精准对冲原油价格波动带来的风险,也无法通过燃料油期货的走势来判断全球原油市场的整体格局,两者的定价逻辑决定了燃料油期货无法替代原油期货。

(二)交易功能不同,适用场景各有侧重

原油期货的核心功能是价格发现和风险管理,其参与者主要包括石油生产商、炼油企业、大型贸易商以及机构投资者。对于石油生产商而言,通过原油期货可以锁定未来的销售价格,规避价格下跌带来的损失;对于炼油企业而言,可以通过原油期货锁定采购成本,稳定生产利润;对于机构投资者而言,原油期货是资产配置的重要工具,可用于对冲宏观经济波动带来的风险。

而燃料油期货的核心功能主要是满足下游行业的风险管理需求,其参与者主要包括船舶公司、电力企业、中小投资者等。船舶公司通过燃料油期货锁定燃油采购成本,规避燃料油价格上涨带来的运营压力;电力企业则通过燃料油期货对冲发电成本波动风险;中小投资者则可以通过燃料油期货参与能源市场投资,获取价格波动带来的收益。

2026 年,随着全球航运市场的复苏和电力需求的波动,燃料油期货的需求会持续存在,但这并不意味着它可以替代原油期货。因为原油期货覆盖的产业链更长、影响范围更广,其价格发现功能是燃料油期货无法替代的,而机构投资者的资产配置需求、大型企业的全产业链风险管理需求,也只能通过原油期货来满足。

(三)市场流动性不同,交易活跃度差距明显

流动性是期货品种的核心竞争力,也是投资者选择交易品种的重要参考。原油期货作为全球最活跃的期货品种之一,2026 年全球各大交易所的原油期货成交量依然保持高位,市场流动性充足,买卖价差小,投资者可以快速进出市场,实现资金的高效周转;而燃料油期货的市场流动性相对较弱,成交量和持仓量远低于原油期货,尤其是在市场波动较小的时期,可能会出现买卖困难、价差扩大的情况,影响投资者的交易体验和风险管理效果。

对于机构投资者而言,充足的流动性是实现大规模对冲和资产配置的前提,而燃料油期货的流动性不足,无法满足其大规模交易的需求;对于中小投资者而言,流动性不足也会增加交易风险,可能导致无法及时平仓止损。因此,从市场流动性来看,2026 年燃料油期货也无法替代原油期货。

三、补充说明:2026 年两者的互补关系与合理配置建议

虽然燃料油期货无法替代原油期货,但两者并非对立关系,而是存在一定的互补性。2026 年,投资者可以根据自身的投资需求和风险承受能力,合理配置两者,实现收益最大化和风险最小化。

对于大型企业而言,若同时涉及原油采购和燃料油使用,可通过原油期货对冲原油采购成本波动风险,通过燃料油期货对冲燃料油使用成本波动风险,形成全产业链的风险管理体系;对于机构投资者而言,可将原油期货作为核心配置品种,用于对冲宏观经济和能源市场波动风险,将燃料油期货作为辅助配置品种,捕捉下游行业需求波动带来的投资机会;对于中小投资者而言,若风险承受能力较低,可优先选择燃料油期货,其合约规模小、门槛低,适合逐步积累投资经验;若风险承受能力较高,可参与原油期货交易,获取更大的投资收益。

四、总结

综合来看,2026 年燃料油期货与原油期货在标的属性、交易功能、市场流动性等方面存在本质差异,燃料油期货无法完全替代原油期货。两者的核心价值不同,适用场景各有侧重,投资者应明确两者的区别,根据自身的需求合理选择交易品种,避免因混淆两者的功能而产生投资风险。同时,随着 2026 年全球能源市场的不断变化,投资者也应密切关注两者的价格联动关系,灵活调整投资策略,实现资产的稳健增值。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/5803/