北海布伦特原油期货与纽约原油期货(WTI),是全球原油市场的两大绝对定价基准,合计主导了全球 90% 以上的原油现货贸易定价,也是期货市场中最受关注的两大能源品种。2026 年全球能源格局深度重构,中东地缘局势持续演变,两大品种的价差出现历史性反转,市场影响力也发生了显著变化,厘清二者的核心差异,对投资者交易决策、产业链企业贸易定价有着至关重要的作用。

一、基础属性与合约细则的核心差异

标的属性与市场定位的不同,是两大品种最根本的差异,也直接决定了二者合约细则、交易规则的分化。

北海布伦特原油期货在伦敦洲际交易所(ICE)上市,其标的为北海 BFOET 一揽子轻质低硫原油,是全球原油市场的核心定价锚点。2026 年最新数据显示,全球约 80% 的跨境原油现货贸易,均以布伦特原油期货价格为定价基准,覆盖欧洲、中东、非洲、亚太等绝大多数区域的原油贸易,是真正意义上的全球原油定价基准,其价格走势反映的是全球原油的整体供需格局与稀缺性。

纽约原油期货(WTI)在芝加哥商业交易所(CME)旗下纽约商业交易所(NYMEX)上市,标的为美国西德克萨斯中质原油,是北美市场的绝对定价基准。其价格走势核心反映美国本土及北美地区的原油供需状况,全球贸易覆盖范围主要集中在美国、加拿大、墨西哥等北美国家,全球跨境贸易的定价影响力弱于布伦特原油。

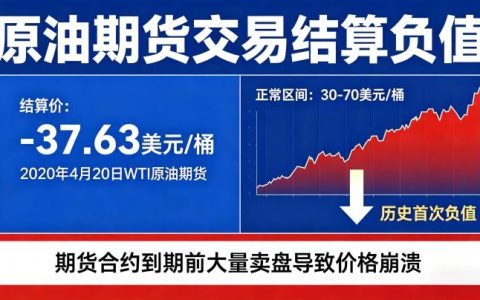

在合约细则与交易规则方面,二者的核心差异集中在交割环节,这也是导致二者极端行情下走势分化的关键原因。布伦特原油期货采用现金交割为主、现货交割为辅的交割方式,合约到期时无需强制接收实物原油,仅按照到期结算价进行现金划转,有效规避了仓储饱和带来的极端交割风险,这也是 2020 年负油价事件中,布伦特原油并未跟随 WTI 跌入负值的核心原因。

而 WTI 原油期货采用强制实物交割制度,合约到期未平仓的多头头寸,必须前往美国俄克拉荷马州库欣地区接收实物原油,对于没有实物接货能力的投机投资者而言,临近到期的合约可能成为必须甩掉的 “负资产”,存在极端行情下的价格踩踏风险。此外,二者的交易单位均为 1000 桶 / 手,但交易时间、最小波动价位、持仓限额等细则存在细微差异,投资者参与交易前需充分了解对应交易所的规则。

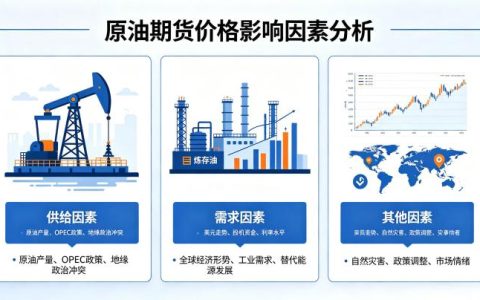

二、价格影响因素与定价逻辑的核心区别

2026 年两大品种的价格走势出现多次分化,核心根源在于二者的价格影响因素与定价逻辑存在本质区别,驱动因素的权重差异显著。

布伦特原油期货的价格走势,核心受全球原油供需格局、海运贸易流向与地缘政治局势驱动。作为全球海运原油贸易的核心定价基准,布伦特原油对中东地缘局势的变化最为敏感,霍尔木兹海峡的通航状态、中东产油国的产量政策、全球原油海运贸易流向的变化,都会直接引发布伦特油价的大幅波动。2026 年 4 月,中东地缘冲突升级导致霍尔木兹海峡通航受限,布伦特原油的风险溢价快速攀升,短短两周内价格涨幅超 70%,其对全球地缘事件的敏感度远高于 WTI 原油。

同时,布伦特原油的价格受全球原油需求变化的影响更为直接,欧洲、亚太等主要原油消费区域的经济走势、需求变化,都会直接反映在布伦特油价中,其价格走势更能体现全球原油市场的整体供需平衡状态。

纽约 WTI 原油期货的价格走势,核心受美国本土供需基本面与宏观金融因素驱动。供给端重点关注美国页岩油产量变化、战略石油储备(SPR)的吞吐操作、国内炼厂开工率;需求端重点关注美国本土的成品油消费数据、经济运行状况;库存端则以美国库欣地区的原油库存数据为核心,每周三发布的 EIA 库存数据,是引发 WTI 油价短期大幅波动的核心触发点。

宏观金融因素方面,WTI 原油以美元计价,受美元指数与美联储货币政策的影响更为直接,美国本土的通胀数据、利率政策调整,会率先反映在 WTI 油价的波动中。2026 年美联储维持高利率政策,美元指数持续走强,对 WTI 油价的压制作用显著高于布伦特原油,也成为二者价差变化的重要驱动因素。

从波动特征来看,布伦特原油受全球地缘事件影响更大,中长期趋势性更强,适合中长线趋势投资者;WTI 原油受美国高频经济数据影响,短期日内波动更频繁,交易活跃度更高,更适合短线波段交易者。

三、2026 年两大品种的价差格局与历史性反转

布伦特与 WTI 的价差变化,是 2026 年全球原油市场最受关注的焦点之一,二者的价差格局出现了历史性反转,彻底打破了过去十余年的市场常态。

过去十余年,布伦特原油对 WTI 原油长期维持 3-6 美元 / 桶的溢价,这一价差常态主要源于三个因素:一是布伦特原油的全球贸易覆盖范围更广,具备全球定价溢价;二是 WTI 原油长期处于美国本土供应过剩的格局,价格存在一定的贴水;三是原油从美国运往欧洲的运输成本,形成了二者的合理价差区间。

而 2026 年 4 月,这一价差常态被彻底打破,WTI 原油近月合约价格近四年来首次持续高于布伦特原油,最高溢价突破 5.62 美元 / 桶,创下 2010 年以来的最高纪录。这一历史性反转的核心驱动,来自中东地缘局势的突变,霍尔木兹海峡通航受限导致全球海运原油供应紧张,布伦特原油对应的海运原油贸易面临供应中断风险,而美国本土页岩油供应稳定,WTI 原油对应的内陆原油供应不受海运通道影响,获得了显著的稀缺性溢价。同时,全球原油买家纷纷转向美国采购原油,美国原油出口量大幅攀升,彻底扭转了 WTI 原油长期供应过剩的格局,推动其价格持续高于布伦特原油。

从后续走势来看,短期之内,若中东地缘局势持续缓和,霍尔木兹海峡全面恢复通航,布伦特原油的风险溢价将持续回落,二者的价差大概率回归 1-3 美元的品质合理区间;中长期来看,美国页岩油出口能力持续提升,叠加全球能源贸易格局的重构,二者的价差波动将成为 2026 年后续市场的核心交易机会。

四、投资者参与的适配性选择与注意事项

对于投资者而言,布伦特与 WTI 两大品种没有绝对的优劣之分,核心是根据自身的交易策略、风险偏好,选择适配的交易品种。

从交易策略的适配性来看,中长线投资者、擅长研判全球供需格局与地缘局势的参与者,更适合选择布伦特原油期货,其价格走势受全球核心因素驱动,趋势性更强,受短期高频数据的干扰较小;短线波段交易者、擅长捕捉美国经济数据与库存行情的投资者,更适配 WTI 原油期货,其日内交易活跃度更高,短期波动空间更大,具备更多的短线交易机会。对于套利交易者而言,二者的价差历史性反转,带来了大量的跨品种套利机会,是 2026 年原油市场低风险套利的核心方向。

从风险防控的角度来看,参与 WTI 原油期货交易,需重点关注其实物交割规则,坚决规避临近到期的合约,尤其是最后交易日前 3 个交易日的合约,避免因流动性枯竭、仓储饱和引发的极端价格波动,2020 年的负油价事件的教训仍需警惕。参与布伦特原油期货交易,需重点关注全球地缘局势的突发变化,其价格受地缘事件的脉冲式影响更大,需做好仓位管控,应对突发消息带来的跳空风险。

最后需要特别提醒的是,国内投资者参与两大品种交易,需通过正规持牌的机构办理,充分了解外盘期货的交易规则、杠杆风险与投资者适当性要求,坚决规避非法外盘交易平台,保障自身的资金安全与交易合规。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/6273/