原油与天然气是全球能源体系中最核心的两大化石能源,对应的期货品种是全球大宗商品市场的核心交易标的。2026 年,全球地缘政治格局复杂多变,能源转型进程持续加快,原油期货与天然气期货的价格联动关系呈现出新的特征,二者既存在深度绑定的同向联动,也因自身供需格局差异出现阶段性走势分化。对于能源期货投资者而言,精准把握二者的核心关系、联动逻辑与价差规律,是制定交易策略、把握投资机会的关键前提。

一、两大品种的基础属性与市场概况

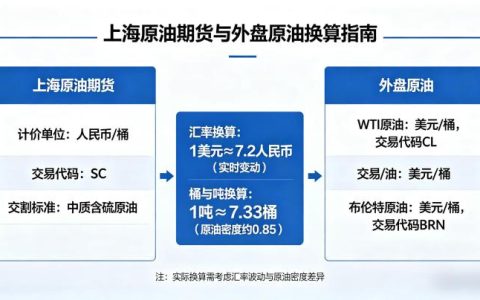

原油期货是全球交易量最大、影响力最广的大宗商品期货,核心定价标的为布伦特原油与 WTI 原油,国内上海国际能源交易中心的 SC 原油期货,是亚太地区核心的原油定价基准。原油作为 “大宗商品之母”,兼具能源属性与化工属性,其价格走势直接决定了全球能源市场的整体运行中枢,核心受 OPEC + 产量政策、全球宏观经济、地缘政治、供需格局等因素影响。

天然气期货的核心定价标的为美国 NYMEX 亨利中心天然气期货、欧洲荷兰 TTF 天然气期货,是全球天然气市场的核心价格基准。天然气兼具居民供暖、工业燃料、发电、化工原料等多重属性,是全球能源转型过程中的重要过渡能源,价格走势核心受区域供需格局、极端天气、库存水平、LNG 贸易格局等因素影响,区域市场分割特征显著。

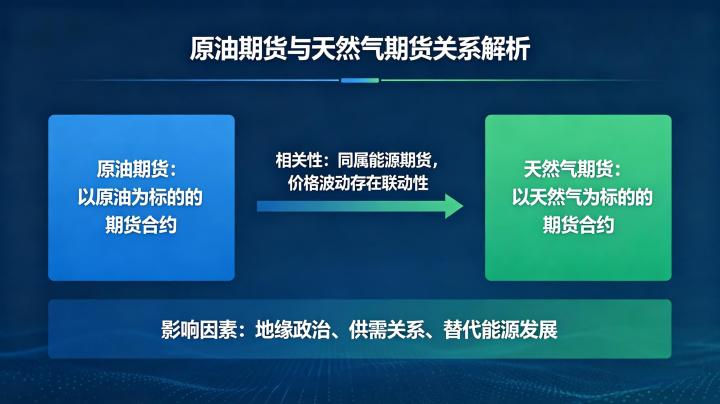

从产业链关联来看,原油与天然气同属油气产业链,多数油气田在开采原油的过程中会伴生天然气,二者在开采、运输、贸易环节存在深度绑定;在终端应用中,二者在发电、工业燃料领域存在显著的替代效应,这是两大期货品种价格联动的核心底层逻辑。

二、原油期货与天然气期货的核心联动逻辑

2026 年,全球能源市场联动性持续增强,原油期货与天然气期货的价格联动,主要通过四大核心路径实现,绝大多数场景下呈现同向波动特征。

第一,产业链层面的伴生联动。原油与天然气存在天然的伴生关系,全球约 30% 的天然气产量来自原油伴生气,原油价格的涨跌会直接影响油气企业的开采投入与产能规划。当原油价格持续上涨时,油气企业会加大原油开采力度,伴生天然气产量同步增加,进而影响天然气供应端;反之,原油价格下跌,油气企业缩减开采开支,原油与天然气产量同步收缩,形成供给端的联动效应。

第二,能源替代效应的需求联动。在发电、工业燃料、居民供暖等领域,原油与天然气存在直接的替代关系,二者的价格比价会直接影响终端用户的能源选择。当原油价格大幅上涨时,终端企业会转向使用成本更低的天然气,带动天然气需求增长,进而推动天然气期货价格同步上涨;当原油价格大幅下跌时,企业会重新转向原油,天然气需求回落,价格同步承压。2026 年中东地缘冲突期间,欧洲原油价格飙升,大量企业转向天然气发电,直接推动欧洲天然气期货价格大幅上涨,就是替代效应的典型体现。

第三,宏观层面的共振联动。原油与天然气作为全球核心能源品种,价格走势均受全球宏观经济、美元指数、地缘政治等宏观因素的共同影响。全球经济复苏时,工业生产与居民消费需求提升,原油与天然气的需求同步增长,带动两大期货品种价格同向上涨;美联储进入加息周期时,美元指数走强,以美元计价的原油与天然气期货价格同步承压;中东、俄罗斯等核心能源产区发生地缘冲突时,原油与天然气的供应安全同时受到威胁,二者价格会同步出现大幅上涨。

第四,成本传导的产业链联动。天然气是原油炼化、化工生产过程中的重要能源与原料,原油价格上涨会带动炼化行业开工率提升,进而带动天然气需求增长,推动天然气价格上行;同时,原油价格的波动会通过合成氨、甲醇等化工品,向天然气产业链传导,形成成本端的联动效应。

三、两大品种的走势分化与独立驱动因素

尽管原油期货与天然气期货存在强联动性,但二者并非完全同步,2026 年全球能源市场格局变化下,二者的走势分化特征愈发明显,核心源于各自独立的供需驱动逻辑。

第一,供应端的格局差异。原油是全球统一定价的品种,供应格局由 OPEC + 主导,产量政策具有极强的协同性,全球价格差异极小;而天然气市场呈现显著的区域分割特征,分为北美、欧洲、亚太三大核心市场,供应受区域产能、管道运输、LNG 贸易船运等因素影响,不同区域的天然气期货价格走势可能出现显著分化,与原油价格的联动性也存在差异。例如 2026 年 1 月,北美极端寒潮导致美国天然气期货价格大幅飙升,而同期原油期货仅小幅波动,就是区域供应差异导致的走势分化。

第二,需求端的季节性差异。天然气需求具备极强的季节性特征,冬季供暖需求与夏季发电需求会形成两个明显的需求高峰,尤其是北半球冬季,天然气价格极易因寒潮天气出现大幅跳涨,季节性波动幅度远大于原油;而原油需求的季节性相对平缓,主要受全球出行旺季、炼厂检修周期影响,波动幅度更小,季节性规律对价格的影响远低于天然气。

第三,能源转型的差异化影响。2026 年全球碳中和进程持续推进,新能源对原油与天然气的替代效应呈现显著差异。在交通领域,电动车对燃油车的替代,持续对原油长期需求形成压制;而天然气作为清洁能源,是煤电转型的核心过渡能源,在新能源调峰领域的需求持续增长,长期需求韧性显著强于原油,二者的长期价格驱动逻辑出现分化。

第四,定价机制的差异。全球原油贸易以现货挂钩期货价格为主,价格联动性极强;而天然气贸易仍有大量长协合同采用与原油价格挂钩的定价模式,现货价格与期货价格的传导存在滞后性,导致天然气期货价格对原油价格的反应存在阶段性滞后,出现短期走势分化。

四、2026 年二者的价差规律与实操应用

原油与天然气的价格比价,是判断二者价差回归机会的核心指标,也是跨品种套利的核心依据。从历史规律来看,国际市场通常采用热值比价衡量二者的合理价差,正常情况下,原油与天然气的热值比价中枢在 6:1 至 10:1 之间,当比价超出这一区间时,就会出现价差回归的交易机会。

2026 年,受全球能源转型与地缘格局影响,二者的比价中枢出现阶段性上移,投资者可根据比价变化,制定对应的交易策略:当油气温比大幅高于 10:1 时,说明天然气价格相对原油被严重低估,可采取做多天然气期货、做空原油期货的套利策略,等待比价回归合理区间;当油气温比大幅低于 6:1 时,说明原油价格相对天然气被低估,可采取做多原油期货、做空天然气期货的套利策略,把握价差回归收益。

对于单边交易的投资者而言,二者的联动关系可作为行情判断的重要参考。当原油期货价格出现趋势性上涨,而天然气期货尚未跟随上涨时,若不存在基本面的重大利空,天然气期货大概率会出现补涨行情;反之,当原油价格持续下跌,天然气价格高位坚挺时,若没有基本面的重大利好,天然气价格大概率会出现补跌。同时,当二者走势出现持续背离时,说明核心驱动逻辑发生变化,需警惕原有趋势的反转,避免盲目跟风操作。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/6415/