燃料油期货与原油期货,同属能源化工板块的核心交易品种,二者价格走势高度联动,同时又因自身供需格局呈现阶段性分化。2026 年,中东地缘局势持续扰动全球原油供应,航运市场格局与船舶燃料环保标准持续升级,燃油与原油的联动关系呈现出新的特征。对于能源期货投资者而言,精准把握二者的底层关联、联动逻辑与分化规律,是制定交易策略、把握投资机会的核心前提。

一、产业链底层的强绑定关系

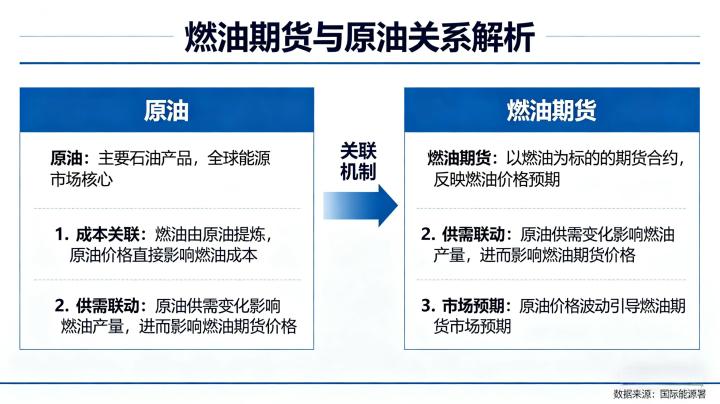

原油与燃料油在产业链上存在直接的上下游关系,这是二者价格联动的核心底层逻辑。燃料油是原油炼化过程中的核心副产品之一,是原油经过常压、减压蒸馏后剩余的重质馏分,主要分为高硫燃料油与低硫燃料油两大类,广泛应用于船舶航运、炼厂炼化、发电等领域。

从成本构成来看,原油采购成本占燃料油生产成本的 90% 以上,原油价格的波动会直接传导至燃料油的生产成本端。根据 2026 年国内炼厂的生产数据测算,上海原油期货价格每上涨 10 元 / 桶,国内燃料油的生产成本约增加 8-12 元 / 吨,成本端的强绑定,决定了二者价格长期呈现高度正相关的走势。2026 年 4 月,受霍尔木兹海峡通行受阻事件影响,国际原油价格大幅飙升,国内燃料油期货同步跟涨,单日涨幅最高超 6%,就是成本端传导的直接体现。

二、2026 年二者价格联动的核心传导路径

除了直接的成本传导,2026 年市场环境下,原油与燃油期货的价格联动,还通过四大核心路径实现,进一步强化了二者的同向波动特征。

第一,宏观与地缘因素的共振传导。原油与燃料油同属全球核心能源品种,二者价格均受中东地缘政治、OPEC + 产量政策、美联储货币政策、全球宏观经济走势等宏观因素的共同影响。当地缘冲突引发原油供应担忧时,市场对整个能源板块的风险溢价会同步提升,原油与燃油价格会同步上涨;当美联储进入加息周期,美元指数走强,以美元计价的全球原油与燃料油价格会同步承压。

第二,套利资金的联动交易。2026 年国内期货市场量化交易占比持续提升,大量套利资金会根据原油与燃油的历史价差规律进行跨品种套利交易。当二者价差超出合理区间时,套利资金会同步进行反向操作,推动价差回归合理水平,这一行为会进一步强化二者的价格联动性,减少长期走势背离的情况。

第三,需求端的联动传导。在工业燃料、发电等终端领域,原油与燃料油存在直接的替代关系,原油价格的大幅上涨,会推动终端企业转向使用成本更低的燃料油,带动燃料油需求增长,进而推动其价格同步上涨;反之,原油价格下跌,企业会重新转向原油,燃料油需求回落,价格同步承压。

三、二者走势分化的核心驱动因素

尽管原油与燃油期货长期高度联动,但二者并非完全同步,2026 年市场环境下,二者多次出现阶段性走势分化,核心源于燃料油自身的独立供需驱动逻辑。

第一,燃料油自身的供需格局变化。2026 年,国内炼厂大规模检修导致燃料油产量阶段性收缩,而航运市场旺季带动船燃需求回升,供需紧平衡格局推动燃料油价格在原油横盘阶段走出独立上涨行情;反之,当燃料油库存处于高位,而需求复苏不及预期时,即便原油价格上涨,燃料油也可能出现滞涨走势。

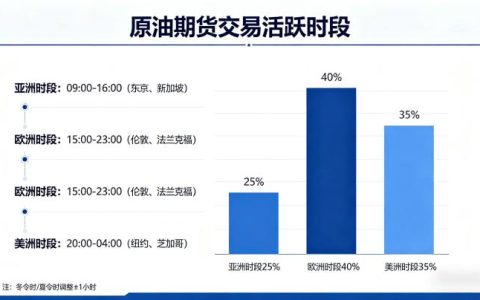

第二,季节性与政策因素的影响。燃料油需求具备极强的季节性特征,每年 3-5 月、9-11 月是全球航运旺季,船燃需求集中释放,会带动燃料油价格走强,而冬季与雨季需求相对疲软,价格易出现回落。同时,2026 年全球船舶燃料环保标准进一步升级,低硫燃料油的需求占比持续提升,高低硫燃料油走势出现分化,也导致燃油整体走势与原油出现阶段性偏离。

第三,区域市场的分割特征。原油是全球统一定价的品种,价格联动性极强,而燃料油市场呈现明显的区域分割特征,亚太、欧洲、北美市场的供需格局差异显著,国内燃料油价格受保税船燃市场、进出口政策影响更大,与国际原油价格的传导存在阶段性滞后,进而出现短期走势分化。

四、2026 年实操交易中的应用要点

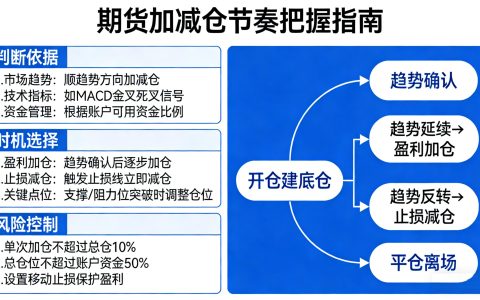

对于投资者而言,精准把握二者的关系,能够有效优化交易策略,提升交易胜率。首先,在单边交易中,原油的核心趋势是燃油交易的重要参考,当原油形成明确的上涨或下跌趋势时,燃油大概率会跟随走出同向行情,避免与原油核心趋势反向操作;当原油走势震荡,而燃油自身供需出现明确变化时,可轻仓布局燃油的独立行情。

其次,可利用二者的价差规律开展跨品种套利交易。2026 年,原油与燃油的合理价差中枢相对稳定,当二者价差大幅超出历史合理区间时,可采取对应的套利策略,等待价差回归,获取相对稳定的收益,相较于单边交易,风险更低、确定性更强。

最后,需做好风险管控,警惕极端行情下的联动断裂。当地缘黑天鹅事件、重大政策出台时,原油与燃油的联动关系可能出现短期断裂,投资者需严格控制仓位,设置合理的止损止盈,避免因走势分化导致的交易亏损。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/6422/