燃油期货和原油期货是国内能源化工板块中关系最为密切的两个品种。燃油是原油蒸馏加工后的直接产品,两者之间存在着天然的上下游产业链关系,价格走势高度相关。但由于供需结构、季节性、政策等因素的影响,两者的价格走势也会出现一定的背离。2026 年全球能源市场波动加剧,深入理解两者的关系对于投资者把握交易机会、控制风险具有重要意义。

一、最直接的上下游产业链关系

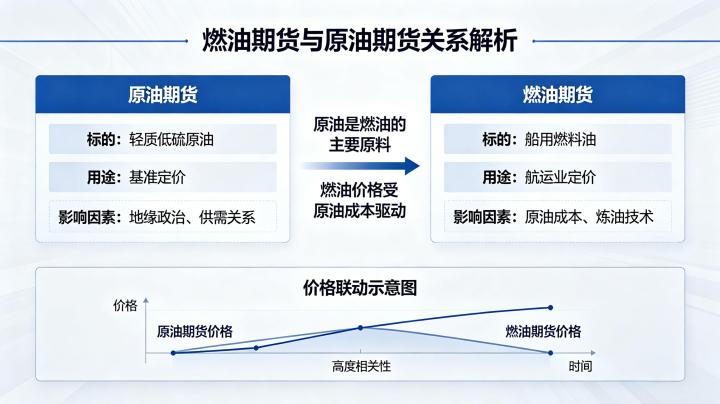

1. 生产工艺关系

原油经过常减压蒸馏装置加工后,会分离出汽油、煤油、柴油等轻质馏分,剩余的重质馏分就是燃料油。燃料油是原油加工过程中最后产出的产品之一,其产量约占原油加工量的 10%-15%。这种直接的生产工艺关系决定了原油价格是燃油价格的最主要决定因素,原油成本占燃油生产成本的 80% 以上。

2. 品种对应关系

国内期货市场上市的燃油期货包括高硫燃料油期货(FU)和低硫燃料油期货(LU)两个品种。高硫燃料油主要用于工业锅炉、发电和部分船用领域,低硫燃料油则主要用于国际航运,符合国际海事组织(IMO)的限硫要求。这两个品种的原料都是原油,其价格都与原油期货高度相关。

二、价格走势的高度相关性

1. 历史相关性数据

根据 2023-2026 年的历史价格数据统计,上海国际能源交易中心的 SC 原油期货与上期所的 FU 燃油期货的相关系数高达 0.85-0.9,属于极强相关。这表明两者的价格走势在绝大多数时间内都是高度一致的。当原油期货价格上涨时,燃油期货价格通常会跟随上涨;当原油期货价格下跌时,燃油期货价格也通常会跟随下跌。

2. 价格传导机制

原油价格向燃油价格的传导主要通过成本推动实现。当原油价格上涨时,炼厂的原油采购成本增加,为了维持利润,炼厂会提高燃油的出厂价格,进而推动燃油期货价格上涨。反之,当原油价格下跌时,炼厂的成本下降,燃油价格也会随之下跌。

价格传导存在一定的滞后性,一般为 1-3 个工作日。这是因为炼厂的原油采购和产品销售都有一定的周期,原油价格的变化需要一定的时间才能反映到燃油价格上。

三、影响两者价差的核心因素

虽然燃油和原油价格高度相关,但两者的价差(即裂解价差)并不是固定不变的,而是会受到多种因素的影响而波动。裂解价差是指燃油价格与原油价格之间的差额,它反映了炼厂加工原油生产燃油的利润水平。

1. 炼厂开工率

炼厂开工率是影响裂解价差的最主要因素。当炼厂开工率较高时,燃油供应充足,裂解价差会收窄;当炼厂开工率较低时,燃油供应减少,裂解价差会扩大。炼厂开工率会受到原油供应、检修计划、利润水平等因素的影响。

2. 燃油需求情况

燃油的需求主要来自航运、工业锅炉和发电等领域。其中,航运需求占比最大,约占全球燃油需求的 70%。当航运市场繁荣时,燃油需求增加,裂解价差会扩大;当航运市场低迷时,燃油需求减少,裂解价差会收窄。波罗的海干散货指数(BDI)是反映航运市场景气度的重要指标,投资者可以通过关注 BDI 指数的变化来预判燃油需求的变化。

3. 季节性因素

燃油需求具有明显的季节性特征。在北半球的冬季,由于取暖需求增加,工业锅炉和发电用燃油需求上升,裂解价差通常会扩大;在夏季,取暖需求下降,燃油需求减少,裂解价差通常会收窄。此外,航运市场的季节性变化也会对燃油需求产生影响。

4. 政策因素

政策因素对燃油价格和裂解价差也有重要影响。例如,国际海事组织(IMO)的限硫令导致低硫燃料油需求大幅增加,高硫燃料油需求减少,使得低硫燃料油与原油的价差显著高于高硫燃料油与原油的价差。此外,各国的环保政策、税收政策等也会影响燃油的供需和价格。

四、跨品种套利机会分析

由于燃油和原油价格高度相关且价差存在波动,两者之间存在着丰富的跨品种套利机会。常见的套利策略包括:

1. 裂解价差套利

当裂解价差高于历史合理区间时,说明炼厂加工利润过高,未来炼厂会增加开工率,燃油供应增加,裂解价差会收窄。此时可以做空燃油期货,做多原油期货,等待价差收窄后平仓获利。

当裂解价差低于历史合理区间时,说明炼厂加工利润过低,未来炼厂会减少开工率,燃油供应减少,裂解价差会扩大。此时可以做多燃油期货,做空原油期货,等待价差扩大后平仓获利。

2. 强弱对冲套利

当原油和燃油的基本面出现差异时,两者的价格走势会出现强弱分化。例如,当原油供应紧张而燃油供应充足时,原油价格会强于燃油价格,此时可以做多原油期货,做空燃油期货。反之,当燃油供应紧张而原油供应充足时,燃油价格会强于原油价格,此时可以做多燃油期货,做空原油期货。

五、交易中的注意事项

1. 关注两者的背离行情

虽然燃油和原油价格高度相关,但在某些特殊情况下,两者的价格走势也会出现明显的背离。例如,当燃油库存极低而原油库存充足时,燃油价格可能会大幅上涨而原油价格涨幅较小;当航运需求突然大幅下降时,燃油价格可能会大幅下跌而原油价格跌幅较小。投资者在交易时要密切关注这种背离行情,及时调整交易策略。

2. 注意合约到期日的影响

原油和燃油期货合约都有到期日,临近到期日时,合约的流动性会下降,价格波动会加剧,两者的相关性也可能会出现异常。投资者在进行跨品种套利时,要注意选择到期日相近的合约,避免因合约到期日不同而带来的风险。

3. 做好风险控制

原油和燃油都是波动较大的期货品种,跨品种套利虽然可以降低单一品种的风险,但并不能完全消除风险。投资者在进行套利交易时,也要严格设置止损,控制仓位,避免因价差异常波动而造成重大损失。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/6807/