原油期货与燃油期货作为能源化工板块的核心品种,两者之间存在着紧密的产业链关联和价格联动关系。对于期货投资者而言,清晰理解两者的关系图谱,不仅能够把握能源市场的整体走势,还能发现跨品种套利的机会。本文将通过 2026 年最新的市场数据和关系图,全面解析原油期货与燃油期货的内在联系。

一、产业链上下游的核心关系

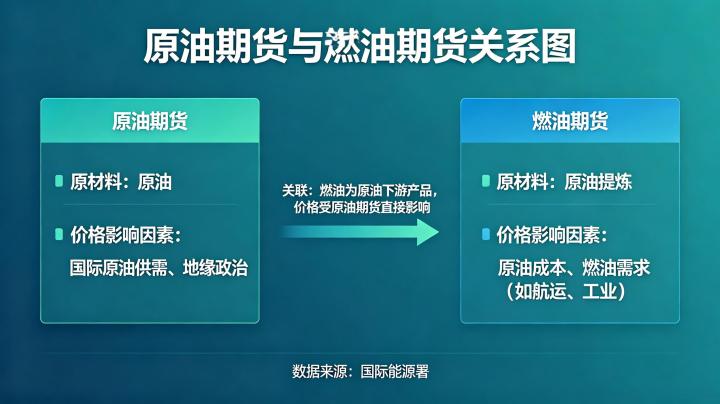

原油是燃油的直接原材料,燃油是原油经过蒸馏、裂化等加工工艺后得到的重质馏分产品。在石油炼制过程中,原油首先被分离出汽油、柴油、煤油等轻质产品,剩余的重质部分就是燃料油。这种上下游的产业链关系决定了两者价格走势的高度一致性。

从成本构成来看,原油成本占燃料油生产成本的 70%-90%,燃料油的定价公式可以简单表示为:燃料油价格 = 原油价格 + 加工费 + 税费 + 合理利润。这意味着原油价格的每一次波动,都会直接传导至燃料油的成本端,进而影响其市场价格。

2026 年 6 月 2 日的市场数据显示,INE 主力原油期货收涨 6.10 元 / 桶,涨幅 1.03%,报 595.90 元 / 桶;同期高硫燃料油主力期货收涨 127.00 元 / 吨,涨幅 3.35%,报 3920.00 元 / 吨;低硫燃料油收涨 79.00 元 / 吨,涨幅 1.70%,报 4723.00 元 / 吨。这一数据直观地展示了原油价格上涨对燃油期货的带动作用。

二、价格联动性的量化分析

通过对 2025 年至 2026 年上半年的历史数据进行统计分析,我们可以得出以下量化结论:

- 高硫燃料油(FU)与原油期货的相关系数在 0.92-0.97 之间

- 低硫燃料油(LU)与原油期货的相关系数在 0.90-0.95 之间

- 在极端行情下,两者的相关系数甚至可以达到 0.98 以上

这种高度的相关性主要源于全球燃料油市场的定价机制。国内 FU 和 LU 期货直接对标新加坡和中东市场,而国际燃料油价格 100% 挂钩布伦特和迪拜原油,价格传导几乎没有延迟。当国际原油价格因地缘政治、OPEC + 减产等因素上涨时,国内燃油期货价格会迅速跟进。

不过需要注意的是,两者的价格波动幅度并不完全一致。通常情况下,在上涨趋势中,燃油期货的涨幅可能会大于原油期货;而在下跌趋势中,原油期货的跌幅可能会小于燃油期货。这种差异主要是由燃油自身的供需结构和季节性因素导致的。

三、影响两者关系的关键因素

虽然原油与燃油期货高度相关,但它们并不是完全同步的。以下几个因素会导致两者价差出现波动:

1. 燃油自身的供需状况

航运市场是燃油最主要的消费领域,全球贸易量的变化会直接影响燃油需求。当航运业繁荣时,燃油需求增加,价格可能会跑赢原油;反之,当航运业低迷时,燃油价格可能会弱于原油。

2. 季节性因素

燃油需求具有明显的季节性特征。冬季是北半球的取暖旺季,燃油需求会大幅增加;而夏季则是传统的消费淡季。这种季节性波动会导致燃油价格在特定时期与原油价格出现偏离。

3. 环保政策变化

国际海事组织(IMO)的硫排放限制政策对燃油市场影响巨大。2020 年 IMO 2020 法规实施后,低硫燃料油需求大幅增加,高硫燃料油需求萎缩,导致两者与原油的价差结构发生了根本性变化。

4. 库存水平

原油和燃油的库存水平变化也会影响两者的价格关系。当原油库存高企而燃油库存偏低时,燃油价格可能会相对强势;反之,当燃油库存过剩时,其价格可能会弱于原油。

四、关系图在交易中的应用

原油与燃油期货的关系图是投资者进行交易决策的重要工具。通过观察关系图的变化,投资者可以:

- 判断市场整体趋势:当原油和燃油价格同步上涨或下跌时,说明能源市场处于明显的趋势行情中

- 发现套利机会:当两者价差偏离历史正常区间时,可以进行跨品种套利交易

- 验证交易信号:当原油出现买入信号而燃油没有跟进时,可能意味着上涨动力不足,需要谨慎操作

2026 年最新的关系图显示,高硫燃油与原油的裂解价差处于历史相对高位,主要是因为加拿大和委内瑞拉的高硫重油出口放量,导致高硫燃油供应增加。部分机构建议投资者可以考虑做空高硫燃油裂解价差。

总之,原油期货与燃油期货是能源市场中联系最为紧密的两个品种。投资者在交易燃油期货时,必须密切关注原油价格的走势;同时,也要关注燃油自身的供需基本面和季节性因素,才能做出更加准确的交易决策。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/6921/