在当前全球金融市场持续波动的背景下,供需关系与库存数据成为观察期货价格走势的核心变量。本文从市场参与者的角度,结合近期国际期货市场的实际表现,分析供需格局的变化如何影响资产定价,并探讨资金情绪与配置策略的调整方向。

供需失衡的深层逻辑

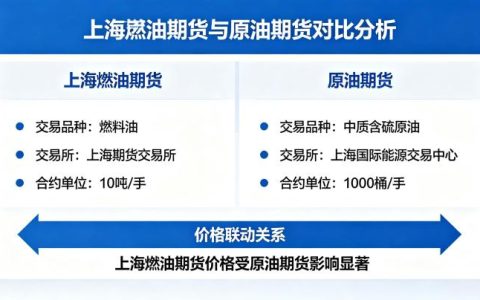

国际大宗商品市场正经历结构性调整。以原油为例,主要产油国的产量政策与全球需求增速之间的错配,导致库存水平出现阶段性波动。近期的数据显示,美国商业原油库存连续数周低于五年均值,而亚太地区的炼厂开工率则因季节性检修有所回落。这种区域性的供需差异,使得布伦特与WTI价差出现收窄,反映出市场对供应收紧的担忧。类似情况在铜、铝等工业金属上也有所体现:全球显性库存处于历史低位,但隐性库存的流向却因贸易融资成本变化而难以精确追踪。

粮食板块同样面临供需再平衡的考验。南美大豆产区的天气扰动与北美种植面积的调整,使得国际大豆库存消费比处于偏低水平。与此同时,中国生猪存栏的恢复性增长持续拉动豆粕需求,进一步加剧了原料端的供应压力。这种从上游到下游的传导机制,最终体现在饲料原料期货的基差走强与波动率抬升上。

库存数据的信号意义

库存数据不仅是供需结果的滞后反映,更隐含着市场对未来的预期。以黄金期货为例,全球最大黄金ETF的持仓量在美联储政策转向预期升温阶段出现先增后减,而COMEX黄金库存则持续流出至伦敦金库,这种结构变化暗示实物交割需求并未减弱,但投机资金的风险偏好已发生微妙转变。对于原油而言,库欣地区的库存变化往往能触发WTI期限结构的转换,近期该地区库存的快速累积已引发主力合约转为贴水结构,提醒投资者关注近月逼仓风险的缓解。

能化品种方面,甲醇港口的库存水平与进口到港节奏紧密相关。今年以来,伊朗装置检修叠加船期延误,使得华东港口库存维持去化,进而支撑甲醇期货价格中枢上移。然而,随着检修季结束与新装置投产预期,下游烯烃企业的开工率能否匹配供应增量,将成为判断库存拐点的关键。

资金情绪与配置策略

金融市场从不缺乏资金,但缺乏稳定配置的理由。当前全球宏观环境处于“高利率拐点”与“地缘风险溢价”的交织期,不同资产类别间的轮动速度明显加快。从资金流向看,商品CTA基金的仓位调整日益短期化,而长期配置型资金则在等通胀粘性与经济增长的明确信号。这种分歧导致期货市场的波动率曲线呈现非对称结构,期权隐含波动率的升水幅度超出历史均值,反映出市场对尾部风险的定价。

在此背景下,期货市场的配置策略需要更加灵活。一方面,关注供需基本面驱动的品种,如库存低位且供给弹性不足的能源和农产品;另一方面,警惕资金情绪过热带来的回调风险,利用期权策略进行风险对冲。同时,密切跟踪中美欧宏观经济指标的边际变化,因为库存周期的启动往往领先于价格趋势的反转。

风险提示与市场观察

期货交易具有高杠杆和双向波动特征,供需数据的变化可能因突发事件而迅速逆转。本文所述内容基于公开信息与分析框架,不构成任何投资建议。投资者在参与市场前应充分认识风险,根据自身风险承受能力做出独立决策。当前全球供应链重构与气候模式异常,都使得库存数据的预测难度加大,建议持续关注海关进出口数据、港口库存周报及主要交易所的持仓报告。

从更广阔的视角看,金融市场的本质是风险定价与资源配置。期货作为风险管理工具,其价值在于帮助实体企业锁定价格、平滑经营波动。因此,在研究供需与库存的同时,不应忽视产业端套期保值的实际需求。唯有将宏观洞见与微观细节相结合,方能在多变的市场中保持理性与定力。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/7049/