国际期货市场波动与避险需求升温

近期国际期货市场经历显著调整,原油、黄金及工业金属等品种价格波动幅度加剧。地缘政治冲突频发、主要经济体货币政策分化以及通胀预期反复,共同推动市场避险情绪攀升。在此背景下,投资者对风险管理的需求达到新高度,期货市场作为风险对冲与价格发现的核心平台,其功能与角色愈发凸显。

国际期货市场的深度调整并非单一因素所致。一方面,美联储政策路径的不确定性持续扰动全球流动性预期,美元指数与利率期货的联动效应放大资产价格波动。另一方面,供应链重构与能源转型进程中的结构性矛盾,使得大宗商品供需平衡愈发脆弱。铜、铝等工业金属库存低位与新能源需求增长并存,而原油市场则面临OPEC+产量策略与制裁博弈的双重冲击。这些因素交织在一起,催生了市场对避险资产的集中追捧。

黄金期货:传统避险工具的再定价

黄金期货作为最经典的避险品种,在此轮调整中表现抢眼。COMEX黄金期货持仓量持续增加,多头资金流入明显。市场对黄金的定价逻辑已从单纯的通胀对冲转向对主权信用风险的防范。全球央行购金行为与黄金ETF净流入,反映投资者对法币体系信任度的下降。然而,短期来看,金价已处于历史高位,利率预期波动可能引发回调风险。投资者需关注实际利率走势与资金流向变化,避免追高。

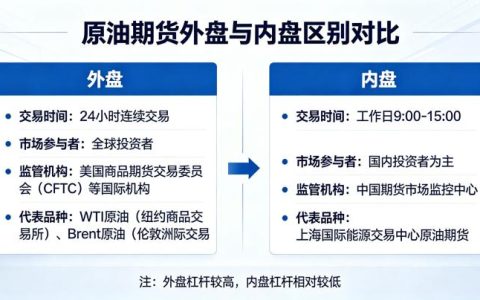

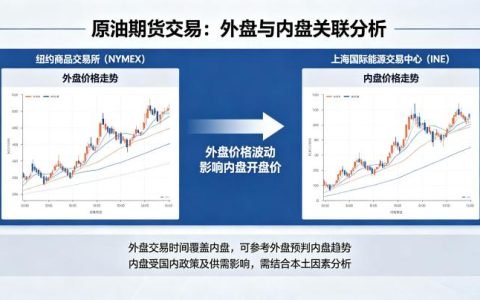

原油期货:地缘溢价与需求隐忧并存

原油期货市场深度调整的核心在于地缘政治溢价与需求放缓的拉锯。中东局势紧张一度推升布伦特原油期货至阶段性高位,但全球经济增长放缓压力下,IEA与OPEC相继下调需求增长预测。WTI原油期货近远月价差结构由Backwardation转向Contango,暗示市场对远期供应过剩的担忧。对于参与原油期货的投资者而言,需警惕政策干预与突发事件带来的波动风险,合理运用期权等工具进行保护。

避险逻辑下的资产配置新思路

传统的资产配置模型以股票、债券为核心,但近年来股债相关性起伏不定,单一分散化策略效果减弱。国际期货品种因其独特的风险收益特征,正成为机构投资者配置组合中不可或缺的一环。避险逻辑主导下,投资者应重视以下配置方向。

大宗商品期货的整体配置价值

大宗商品期货与股票、债券的传统相关性较低,尤其在经济衰退初期,商品价格往往率先触底反弹。当前全球制造业PMI低位徘徊,但库存周期去化接近尾声,一旦需求复苏信号出现,工业金属期货可能迎来配置窗口。同时,农产品期货受天气与地缘因素影响,波动率高位运行,可作为波动率套利工具。投资者可通过标准化的商品指数期货或ETN实现一篮子配置,降低单一品种风险。

资金管理与风险控制

期货交易自带杠杆属性,避险逻辑下的配置并非鼓励冒险,而是强调对极端尾部风险的保护。建议投资者将期货仓位控制在总资产的10%以内,并严格设定止损限额。使用跨品种套利策略(如多黄金空原油)可在市场恐慌时降低波动。另外,关注保证金要求变动与金融市场流动性环境,避免因流动性收缩导致被迫平仓。

未来展望:关注政策与结构性变化

国际期货市场的走向将取决于三大变量:一是主要央行利率政策拐点的确定性;二是地缘冲突能否得到缓解;三是能源与金属的绿色转型进程。2026年即将到来之际,市场预期通胀黏性与经济软着陆并存,期货价格的波动率可能维持高位。投资者需保持警惕,灵活调整仓位。

风险提示:本文所有分析与讨论均为市场观察,不构成任何投资建议。期货交易风险较高,可能导致本金损失。投资者应基于自身风险承受能力独立决策,并咨询专业金融顾问。过往业绩不代表未来表现。市场有风险,投资需谨慎。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/7103/