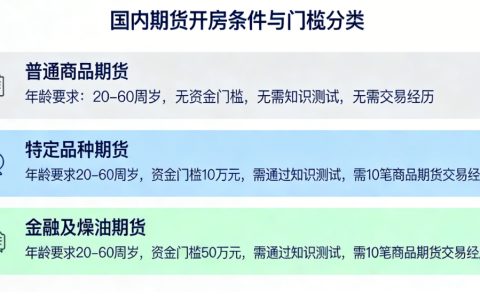

原油期货行情的新特征

近期原油期货市场呈现出与传统周期截然不同的运行模式。以往供需基本面是价格的主要驱动因素,但如今资金情绪的影响力显著上升,甚至在某些时段超越了库存和产量数据。这种转变源于全球金融市场的结构性变化:宏观对冲基金、CTA策略和算法交易在原油期货中的参与度持续攀升,使得价格的瞬时波动更多反映风险偏好的快速切换,而非实体经济的即时变化。

从盘面表现看,日内波动幅度扩大,且常常出现与基本面消息相背离的走势。例如,在库存大幅下降时,价格反而下跌,原因是多头资金提前获利了结,而新入场资金又缺乏持续性。这种情绪主导的行情给传统趋势交易者带来挑战,也促使市场参与者重新思考风险管理框架。

资金情绪的表征与传导

资金情绪可以通过多个维度观察。首先是持仓结构的变化,尤其是管理基金净多头头寸的增减,往往领先于价格转折。其次是期权隐含波动率,当隐含波动率快速上升时,说明市场避险需求激增,此时即便现货价格平稳,期货波动也会放大。此外,跨期价差的波动也反映了情绪变化,近月合约相对于远月的升贴水可能短期内剧烈波动,背离常态的仓储成本逻辑。

这些情绪信号的传导路径具有非线性特征。一笔大额期权交易可以引发连锁反应,导致程序化交易指令集中执行,进而形成短期趋势。因此,理解情绪周期比预测具体点位更具实践价值。

避险逻辑的重构

在资金情绪主导的市场中,传统的避险逻辑需要迭代。过去,原油期货常被视为风险资产,与股票同涨同跌,因此在资产组合中主要承担增长属性。然而,当前环境下的避险并非简单降低原油头寸,而是要识别情绪极端点,并采用反向或对冲策略。

极端情绪时的避险选择

当市场出现恐慌性抛售时,原油期货的波动率往往与黄金期货同步飙升,但两者后续走势可能分化。此时,利用原油期权构建保护性策略,如买入虚值看跌期权,可以在控制成本的同时对冲尾部风险。另一方面,当情绪过度亢奋导致价格远离合理估值区间时,可考虑引入期货空头头寸作为系统性对冲,而非单边做空。

值得注意的是,避险不应局限于单一资产。大宗商品内部的跨品种套利——如多原油空铜或少原油多黄金——在情绪交替时能提供不对称收益。这种策略需要实时监控资金流向和情绪指标,而非依赖静态模型。

资产配置的新思路

面对原油期货行情的新格局,资产配置需要从长期战略和短期战术两个层面调整。长期来看,原油在组合中的比重应更加灵活,建议采用趋势跟踪与均值回归相结合的双重框架。短期则要根据情绪信号动态调整仓位,避免在流动性枯竭时被动减仓。

配置中的风险管理工具

除了传统的止损和仓位控制,引入动态风险预算至关重要。例如,当隐含波动率突破历史90分位数时,自动缩减原油头寸规模,并将释放的资金配置到低相关性资产如美债或黄金上。同时,利用期货展期收益(contango或backwardation)作为辅助收益来源,但需注意展期收益在市场情绪切换时可能迅速反转。

分散化不应只停留在资产类别层面。同一种商品的不同期限合约,其价格驱动因素可能截然不同。例如,近月合约受情绪冲击大,而远月合约更多反映长期供需预期。因此,在配置中可以混合持有不同到期日的合约,平滑波动。

具体配置示例

假设一个中等风险偏好的投资组合,初始配置10%权重给原油期货。在情绪中性的环境下,维持该权重并通过股指期货对冲股市风险。当原油资金情绪指标进入极端区域(如持仓拥挤度达到历史高位),则将原油权重下调至5%,同时增加5%的黄金期货,因为黄金在避险情景下往往受益。待情绪恢复正常后,再恢复原有配置。

这一过程并非简单择时,而是基于情绪信号的风险调整。实际执行中,需要借助量化模型实时计算情绪得分,并结合人工判断。

风险提示

本文所述内容仅为市场分析,不构成任何投资建议。原油期货交易具有高风险高杠杆特性,价格波动可能远超预期,投资者可能损失全部本金。过往表现不代表未来收益,任何策略都有失效的可能。在进行任何交易前,请务必充分了解相关风险,并根据自身风险承受能力做出决策。市场情绪指标仅作为参考,不可作为单一决策依据。建议投资者审慎评估,必要时咨询专业金融顾问。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/7111/