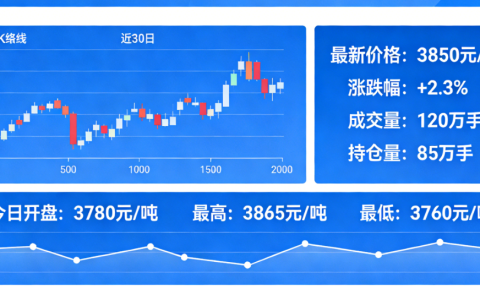

当前原油期货行情的核心变量

2026年伊始,全球原油期货市场延续了近年来的高波动特征。地缘政治风险、OPEC+产量调控以及全球能源转型的博弈,共同塑造了当前行情的复杂格局。布伦特原油与WTI原油的价差持续波动,反映出不同区域供需基本面的分化。国际投资者在关注通胀粘性对主要央行货币政策的影响同时,也在评估经济复苏节奏对原油需求的拉动效应。在这样的背景下,原油期货不再只是简单的商品价格发现工具,而是逐渐成为衡量全球风险偏好的重要风向标。市场参与者需警惕突发性供应中断或宏观数据超预期带来的短期剧烈波动,建立动态化的仓位管理机制。

地缘政治风险溢价的重估

中东局势的演变仍是原油期货情绪的主要驱动因素之一。尽管多边外交努力试图缓和冲突,但潜在升级风险依然存在。此外,俄乌冲突的持续以及相关制裁的边际变化,也使得欧洲能源市场保持紧张。这些地缘因素导致原油期货的风险溢价不再局限于短期冲击,而是渗透到远期曲线中,改变了传统的期限结构分析方法。投资者应关注风险溢价的持续性,避免将其视为一次性事件造成的临时偏离。

宏观流动性对期货价格的传导

2026年全球主要央行的利率路径开始分化,美联储的降息节奏与欧洲央行的紧缩预期形成对比,这直接影响了美元指数与原油期货的负相关关系。弱美元环境通常利于大宗商品价格,但当前套利资金的流向更为复杂。由于实际利率仍处于相对高位,部分资金从商品市场撤出转而配置债券,导致原油期货的持仓结构出现变化。这种宏观流动性变化与传统供需分析结合,才能更全面地把握行情脉络。

避险逻辑在原油期货中的应用

在不确定性升温的环境中,原油期货不仅具备商品属性,其金融属性也日益凸显。投资者开始将原油期货配置为对冲通胀或地缘风险的组合工具。然而,原油的避险功能并非无条件的,它与黄金等传统避险资产存在差异。原油价格受经济增长预期影响更大,当市场因衰退担忧而避险时,原油可能反而承压。因此,有效的避险策略需要区分风险类型——对于通胀型风险,原油是较好的对冲;对于增长型风险,则需谨慎。

组合中加入原油期货的考量

资产管理者在设计避险组合时,通常会将原油期货与债券、黄金进行搭配。当前原油期货与股票的短期负相关性有所增强,这为分散化提供了机会。但需要注意的是,油价大幅上涨往往压缩下游企业利润,进而拖累股票市场,使得股油联动关系非线性。因此,在配置原油期货时,应设定明确的仓位上限,并结合期权策略锁定极端风险。此外,利用原油期货的展期收益也可能成为收益增强的来源,但需判断月差结构的驱动因素。

资产配置思路下的原油期货策略

对于长期资产配置而言,原油期货提供了一个独特的风险因子暴露。传统60/40股债组合中,加入一定比例的原油期货可以提升有效前沿。2026年,全球能源结构转型带来的是长期需求的不确定性,而非线性衰减。尤其是新兴市场工业化进程的差异,使得原油需求峰值可能出现反复。因此,战略配置者应将原油视为过渡性能源的核心组成部分,而非夕阳资产。战术层面,则需关注库存数据的边际变化以及炼厂开工率,捕捉季节性行情。

多资产视角下的期货选择

在配置时,不同原油合约的选择也会影响组合表现。WTI原油受美国供需主导,流动性更佳;布伦特原油反映国际定价,与中东局势关联更紧密。投资者可根据自身风险偏好与基准挂钩选择不同品种。对于机构投资者,还可利用裂解价差进行套利,从成品油利润波动中获利。同时,碳排放权的引入使得传统能源成本进一步内生化,需在配置模型中纳入碳价变量。

风险提示

本文内容仅供分析参考,不构成任何投资建议。原油期货交易具有高杠杆、高风险特征,价格波动可能超过预期,投资者应充分了解市场风险并依据自身情况审慎决策。过往表现不代表未来收益,投资需谨慎。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/7160/