近期,国内期货市场呈现明显的分化走势,黑色系与农产品板块表现各异,核心驱动因素在于供需结构的调整与库存数据的边际变化。从宏观层面看,全球经济复苏节奏放缓,国内稳增长政策持续发力,但需求端恢复尚需时间,使得期货市场陷入多空拉锯。

供需格局的演变

当前,国内期货市场的供需格局正经历深刻变化。以螺纹钢为代表的黑色系品种,受房地产新开工面积下滑影响,需求端持续疲弱;而供应端在环保限产与利润收缩的双重压力下,产量有所回落。这种供需双弱的局面导致库存去化速度缓慢,价格承压运行。与此同时,铜、铝等有色金属则受益于新能源产业的拉动,需求保持韧性,但全球铜矿供应干扰及国内冶炼产能扩张带来的不确定性,使得价格波动加剧。

库存数据的信号

库存数据成为近期市场焦点。以螺纹钢为例,截至最新数据,社会库存与厂库均处于近五年同期高位,去库节奏明显慢于往年。这一方面反映了终端需求短期难以改善,另一方面也暗示贸易商主动去库意愿增强,市场心态偏谨慎。相反,在化工板块中,甲醇、PTA等品种的库存则因装置检修集中而出现阶段性下降,支撑了价格反弹。但需注意,这种去库更多是供应端主动收缩所致,并非需求真正回暖。

国际市场联动

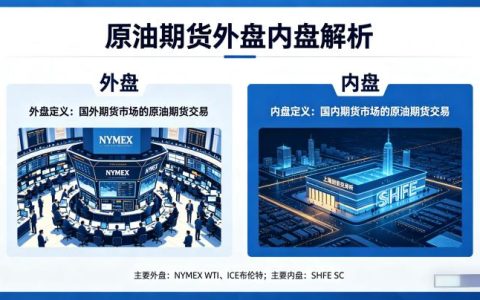

国内期货市场与国际金融市场的联动性日益增强。原油期货受OPEC+减产预期与全球需求疲弱博弈影响,持续宽幅震荡,进而传导至国内能源化工板块。黄金期货则在美联储降息预期与地缘政治风险交织下,维持高位运行,但国内黄金期货受人民币汇率波动影响,与外盘价差时有扩大。此外,大豆、玉米等农产品受全球极端天气与贸易政策扰动,进口成本变化加剧国内期货市场的波动。

风险管理策略

面对当前复杂的市场环境,投资者应重点关注供需变化与库存数据的领先指标,避免盲目追涨杀跌。基于供需预期调整仓位,利用期货工具对冲现货风险,同时关注库存拐点信号。例如,若社会库存出现连续去化且降幅扩大,可考虑逢低布局;但若库存持续积累,则需警惕价格下行风险。此外,跨品种套利和期现结合策略可降低单一方向风险,但需注意流动性风险。

总结与风险提示

综合来看,国内期货市场正处于供需再平衡的关键阶段,库存数据的演绎方向将成为价格走势的重要指引。投资者需密切关注宏观经济数据、产业政策变化以及国际市场动态,灵活调整策略。需要特别提醒的是:期货市场具有高杠杆、高风险特征,供需与库存分析仅为辅助工具,不能作为单一投资依据。本文不构成任何投资建议,投资者应独立判断,合理控制风险。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/7221/