国际期货市场在2026年初呈现出复杂的供需格局与库存数据异动,投资者面临的风险结构正在发生深刻变化。从原油到黄金,从农产品到工业金属,传统供需框架遭遇库存周期与地缘因素的叠加冲击。本文不提供具体投资建议,仅从市场变量角度梳理当前核心逻辑。

供需格局的再审视

原油的供需拉锯

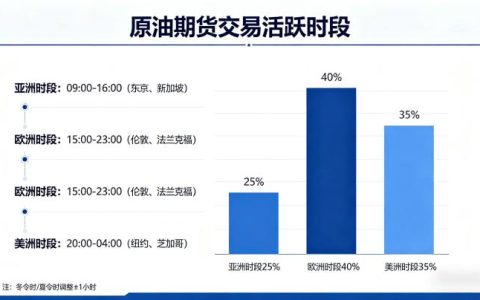

全球原油市场在经历2024-2025年的产能调整后,供需平衡点变得极为脆弱。OPEC+的产量政策与北美页岩油边际成本形成持续博弈,而库存数据成为市场情绪的风向标。近期美国商业原油库存连续数周高于五年均值,但成品油库存则出现结构性分化,表明终端需求复苏并不均衡。布伦特与WTI价差收窄反映区域供需差异正在缩小,而库存绝对水平仍对价格构成压制。需警惕的是,库存数据本身存在滞后性,市场已开始计价未来两个季度的供需预期,而非当前库存。

黄金的避险与库存

黄金期货价格在2026年初突破历史高位后震荡回调,其定价逻辑从单纯的实际利率驱动转向实物库存与央行购金的双重博弈。全球主要交易所的黄金库存总量持续下降,但COMEX交割库库存却出现反常增加,暗示投机空头回补与套利行为活跃。供需层面,矿产金供应增速放缓,而央行购金需求稳定,但零售投资需求受高价格抑制。库存数据的变化更多反映市场参与者对流动性的担忧,而非实物短缺。投资者应关注库存集中度与交割月升贴水,这些微观信号往往先于宏观数据。

库存数据的信号意义

商业库存与投机持仓

美国能源信息署每周发布的库存报告已成为市场短期波动的主驱动力,但其有效性正在减弱。当库存数据与价格出现背离时(如库存增加但价格反弹),往往隐含供需结构质变。例如,2026年一季度WTI原油期货持仓数据显示,商业套保空头比例升至两年高位,而投机多头持续减仓,表明产业端对远期需求保持谨慎。库存数据需结合持仓结构解读:若商业库存增加而投机多头离场,价格下行压力将更持久。

区域库存分化

全球大宗商品库存分布极不均衡。欧洲天然气库存降至历史同期低位,而亚洲主要港口铁矿石库存堆积,反映制造业复苏节奏差异。国际期货市场中,同一品种在不同交易所的库存变化可揭示套利机会与风险。例如,LME铜库存持续下降但上海期货交易所库存大增,导致内外价差扩大,市场对中国需求疲软的担忧升温。投资者需跟踪区域库存差异,这直接决定了跨市场套利资金的流向。

市场风险与配置思路

当前国际期货市场面临三重风险:一是供需预期反复导致的波动率飙升;二是库存数据失真引发的流动性陷阱;三是地缘事件对供应链的瞬时冲击。配置上,建议以跨品种套利对冲宏观不确定性,例如做多黄金空头原油的避险组合,或利用农产品库存周期差异实施日历价差。需注意杠杆工具的潜在风险,库存数据发布前后市场常出现剧烈脉冲。

风险提示

国际期货市场受多因素影响,价格波动剧烈。本文所有分析均基于公开数据与假设,不构成买卖依据。投资者应充分了解交易规则及自身风险承受能力,决策时须结合实时行情与专业顾问意见。过往表现不代表未来收益,请谨慎投资。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/7280/