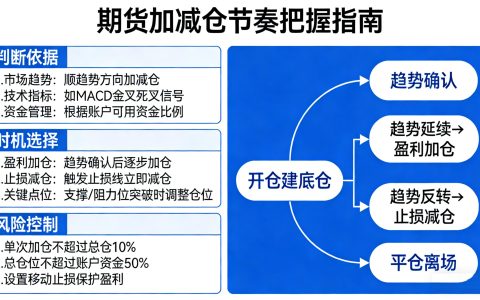

在全球经济不确定性加剧的背景下,国际金融市场波动显著提升,投资者对避险资产的需求持续升温。对于初入市场的投资者而言,理解避险逻辑并将其融入期货资产配置,是构建稳健投资组合的关键一步。本文将从投资入门视角,系统阐述避险逻辑的内涵,并结合国际期货市场特点,提供可操作的配置思路。

避险逻辑的底层驱动

避险逻辑的核心在于风险厌恶与资本保值。当市场遭遇地缘冲突、通胀飙升或经济衰退预期时,资金会从高风险资产流向低风险或对冲性工具。国际期货市场中的黄金期货、原油期货以及部分农产品期货,常被视为反映避险情绪的晴雨表。例如,黄金期货在危机时往往走强,因其具备价值存储属性;原油期货受供需失衡影响,价格波动中暗含风险溢价。投资者需关注全球央行政策、地缘政治事件及经济数据,以把握避险情绪的周期性变化。

国际期货资产配置框架

核心品种选择

配置国际期货需覆盖多元品类。黄金期货作为传统避险资产,建议配置占比15%-25%,用于对冲尾部风险。原油期货部分受OPEC+决策及新能源转型影响,可配置10%-15%作为通胀对冲。此外,铜等工业金属期货及农产品期货(如大豆、玉米)能分散风险,占比不超过10%。需注意,各品种间相关性在市场动荡时可能上升,因此需动态调整。

风险平价与仓位管理

应用风险平价策略,确保不同资产对组合的风险贡献相等。例如,黄金波动率较低,可提高杠杆倍数;原油波动率高,则降低权重。同时,设置严格止损线,单品种仓位不超过总资金的20%。采用移动止损和趋势跟踪指标,如50日均线,以锁定利润。期货合约换月时需注意基差变化,避免展期成本侵蚀收益。

实战操作中的风控要点

情绪与仓位匹配

市场恐慌指数(VIX)飙高时,应降低整体仓位,保留现金。利用期权组合如保护性看跌策略,为持仓提供保险。避免在单边行情中过度加杠杆,初始保证金占用不超过总资金的30%。定期复盘交易记录,识别情绪化决策。

跨市场套利机会

关注Comex与沪金价差、布伦特与WTI价差等,当价差异常时,可通过跨市场套利锁定无风险收益。同时,利用股指期货与商品期货的负相关性,在股市下跌时增配商品期货,实现对冲。但套利需考虑汇率波动和交易成本,适用经验丰富者。

风险提示与长期视角

期货交易具有杆高杠杆特征,可能放大损失。本策略不构成投资建议,实际收益受市场波动、流动性风险等多重因素影响。建议投资者用闲置资金参与,并持续学习。长期看,避险逻辑需与宏观经济周期匹配,不能盲目持仓。始终保持敬畏市场的心态,方能在波动中稳步前行。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/7323/