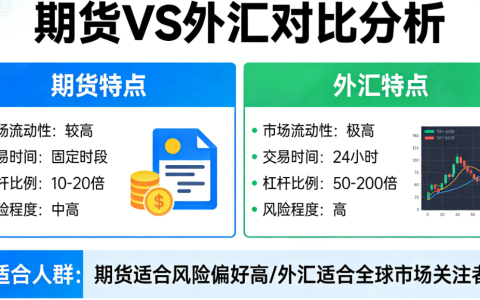

近年来,国内期货市场在服务实体经济与价格发现功能上持续深化,尤其随着国际地缘政治与经济周期波动加剧,市场参与者对政策信号的敏感度显著提升。本文从政策预期出发,分析其对风险结构、资金情绪及配置逻辑的影响,并探讨国内期货市场与国际金融市场的联动关系。

政策驱动下的市场变量

国内期货市场的价格波动往往率先反映宏观政策导向。例如,在稳增长与产业升级背景下,黑色系期货如螺纹钢、铁矿石等品种受到供给侧改革与环保限产的双重影响,政策预期成为多空博弈的核心变量。与此同时,原油、黄金等国际化品种不仅受内外价差牵动,更需关注美联储利率路径与全球避险情绪的共振。政策不确定性往往放大短期波动,但长期来看,明确的方向性预期有助于降低市场摩擦成本。

资金情绪与配置逻辑

从资金流向观察,国内期货市场呈现机构化与专业化趋势。CTA策略及套利资金的参与度提高,使得行情延续性较以往更弱,反而在关键政策节点容易出现脉冲式行情。例如,当降准或财政刺激信号明确时,有色金属与能源化工品种往往吸引趋势资金涌入;而在政策空窗期,市场则更关注库存与基差结构。此外,境外投资者通过特定品种参与国内期货市场,其风险偏好与汇率预期也同步传导至内盘定价。

风险结构与国际联动

国内期货市场并非孤立运行,国际大宗商品定价权争夺与跨境资本流动构成重要外部变量。以原油期货为例,上海原油期货已逐步反映亚洲供需特征,但仍受布伦特与WTI价差、OPEC+产量决策以及中东地缘局势影响。黄金期货方面,国内收益率曲线与海外的利差变化,叠加人民币汇率波动,使得沪金与外盘走势偶尔出现分化,这为跨市场套利提供了空间,但也增加了单一方向持仓的风险。

风险管理框架的演进

面对复杂多变的市场环境,期货公司及产业客户的风险管理工具日益丰富。场外期权、含权贸易等模式帮助企业锁定利润或对冲库存贬值风险,但此类工具同样依赖对标的物波动率的准确预估。政策层面,监管部门持续优化保证金制度与持仓限额,防范系统性风险积累。例如,当某品种出现极端单边行情时,交易所会通过提保或扩板来抑制过度投机,这要求投资者建立动态的资金管理模型。

风险提示与未来展望

投资者需清醒认识到,期货交易具有高杠杆特性,价格波动可能导致本金损失。本文所讨论的政策预期、国际联动等分析仅作为市场观察视角,不构成任何买卖依据。实际操作中应结合自身风险承受能力,合理设置止损并分散配置。未来,随着国内期货品种体系完善及对外开放深化,市场将更深入地反映中国经济的结构性变迁。建议持续关注规则调整与产业基本面变化,在不确定性中寻找相对确定的套保或投资逻辑。

(完)

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/7434/