在能化期货板块中,原油期货和燃油期货是关联性最强的两个品种,二者同属石油产业链,走势高度联动,且价格波动趋势基本一致。2026年,随着全球能源市场的持续波动,二者的联动性进一步强化,很多投资者会将二者结合起来分析市场走势、制定交易策略。但很多新手投资者对二者的联动逻辑、影响因素及波动差异了解不深,容易出现判断失误。本文将从产业链关联、联动逻辑、波动差异及2026年交易注意事项四个方面,详细解析二者的走势相关性。

一、产业链关联:燃油是原油的下游衍生产品

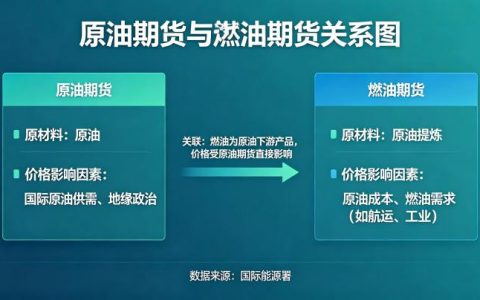

原油期货和燃油期货的核心关联的是产业链上下游关系,燃油是原油经过炼制加工后的下游衍生产品,这是二者走势联动的根本原因。原油炼制过程中,经过蒸馏、催化裂化等工艺,会产生汽油、柴油、燃油等多种产品,其中燃油主要分为高硫燃油和低硫燃油,主要用于船舶动力、工业燃烧等领域,其产量与原油炼制量直接相关。

2026年,全球原油炼制产能持续扩张,尤其是亚洲地区的炼油厂扩建项目陆续落地,原油炼制量的增加直接带动燃油产量的提升,而原油价格的波动则直接决定了燃油的生产成本。从产业链传导来看,原油价格上涨,燃油的生产成本上升,燃油价格会随之上涨;原油价格下跌,燃油生产成本下降,燃油价格也会同步回落,这种上下游传导关系,决定了二者走势的高度一致性。

二、联动逻辑:双重驱动下的同步波动

2026年,原油期货和燃油期货的走势联动主要体现在两个方面,一是成本驱动,二是情绪驱动,双重驱动下,二者呈现同步波动的特征。

成本驱动是二者联动的核心逻辑。如前文所述,原油是燃油的核心原料,原油价格的每一次波动,都会直接传导至燃油价格。2026年3月,受美伊冲突影响,原油价格大幅上涨,国内燃油期货价格同步飙升,从2月下旬的2900元/吨左右,上涨至3月上旬的3800元/吨以上,涨幅超过30%,与原油价格的涨幅基本一致。此外,原油炼制过程中的加工费波动,也会影响二者的价格联动幅度,当加工费上涨时,燃油价格的涨幅可能会超过原油价格;当加工费下跌时,燃油价格的跌幅可能会大于原油价格,但整体波动趋势与原油价格保持一致。

情绪驱动则进一步强化了二者的联动性。原油期货作为全球能化板块的核心品种,其价格波动会直接影响市场对能化板块整体的看涨或看跌情绪。当原油价格上涨时,市场对能化板块整体看涨情绪升温,燃油作为原油的下游产品,会跟随原油价格上涨;当原油价格下跌时,能化板块整体看跌情绪蔓延,燃油价格也会受到拖累。2026年以来,能化板块整体波动较大,原油期货的情绪传导作用更加明显,进一步提升了二者的联动性。

三、波动差异:细节差异不容忽视

虽然原油期货和燃油期货走势高度联动,但二者也存在一定的波动差异,主要体现在波动幅度、影响因素细节两个方面,这些差异可能导致二者在短期出现小幅背离,需要投资者重点关注。

从波动幅度来看,燃油期货的波动幅度通常大于原油期货。核心原因是燃油的需求弹性大于原油,且燃油市场的流动性相对原油期货较弱,容易出现价格大幅波动。例如,2026年2月27日至3月5日,原油期货价格涨幅约15%,而燃油期货价格涨幅超过30%,波动幅度是原油期货的两倍。此外,燃油的库存变化、需求季节性波动等因素,也会导致其波动幅度与原油期货出现差异。

从影响因素细节来看,除了原油价格这个共同影响因素外,二者还存在各自的独立影响因素。原油期货的价格主要受全球原油供需、地缘政治、美元汇率、OPEC+政策等因素影响;而燃油期货的价格,除了受原油价格影响外,还受到航运市场需求、燃油进口量、环保政策等因素影响。2026年,全球航运市场复苏,船舶燃油需求增加,带动燃油价格涨幅超过原油价格;而环保政策的收紧,会限制高硫燃油的使用,导致高硫燃油价格波动与原油价格出现短期背离。

四、2026年交易注意事项:联动分析,差异操作

对于2026年参与原油期货和燃油期货交易的投资者而言,把握二者的联动逻辑,同时关注其波动差异,是提升交易成功率、规避风险的关键。

首先,以原油价格走势为核心判断依据。由于二者走势高度联动,原油价格的大趋势直接决定了燃油价格的大趋势,投资者在分析燃油期货走势时,应首先关注原油期货的价格波动、供需格局等核心因素,把握整体趋势。其次,关注燃油自身的独立影响因素。在原油价格趋势明确的前提下,重点关注燃油的库存变化、航运市场需求、环保政策等因素,判断燃油价格与原油价格的背离幅度,寻找交易机会。最后,控制风险,合理布局。由于燃油期货波动幅度较大,投资者在交易时应控制仓位,设置合理的止损止盈,避免因短期波动过大导致亏损。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/5492/