在 2026 年全球经济温和修复、金融市场波动加剧的背景下,期货市场成为投资者配置资产、对冲风险的重要选择,其中原油期货与股指期货凭借其独特的市场属性,占据着期货市场的核心地位。两者虽同属期货品类,但在交易标的、影响因素、投资逻辑上存在显著差异,掌握这些差异是 2026 年理性参与期货投资、实现资产保值增值的关键前提。本文将结合 2026 年市场新形势,全面解析两者的核心特点、投资逻辑及差异,为投资者提供清晰的参考指引。

一、核心定义:原油期货与股指期货的本质区别

(一)原油期货:大宗商品的 “价格风向标”

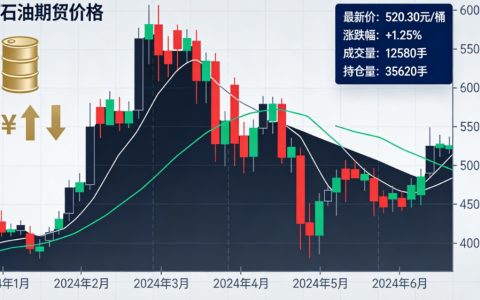

原油期货是以原油为交易标的的标准化期货合约,核心作用是反映全球原油供需关系、规避原油价格波动风险,同时为投资者提供投机套利渠道。2026 年国内交易的原油期货主要包括上海国际能源交易中心的 SC 原油期货,以及国际市场的美原油主连(@CL0W)等品种,其中 SC 原油期货贴合中国到岸价,兼顾国际油价走势,是国内投资者参与原油市场的主要途径。

原油期货的交易标的具有实物属性,其价格波动直接与全球原油开采、运输、消费等产业链环节紧密相关,属于典型的大宗商品期货,交易门槛相对较高,对投资者的产业认知和风险承受能力有一定要求。

(二)股指期货:股市的 “对冲工具” 与 “投资杠杆”

股指期货是以股票指数为交易标的的期货合约,核心功能是对冲股票市场系统性风险、捕捉指数波动收益,2026 年国内主流品种包括沪深 300 股指(IF)、中证 500 股指(IC)、中证 1000 股指(IM)等。与原油期货不同,股指期货无实物交割,交易的是股票指数的预期波动,本质上是对股市整体走势的预判,属于金融期货范畴。

2026 年 A 股延续 “慢牛” 格局,股指期货成为投资者参与股市、管理风险的重要工具,其交易门槛相对灵活,既适合机构投资者对冲持仓风险,也适合个人投资者借助杠杆捕捉指数上涨收益,且受宏观经济、政策导向、市场资金流向的影响更为直接。

二、2026 年市场影响因素对比:两者波动逻辑差异

(一)原油期货:地缘与供需主导,波动幅度较大

2026 年原油期货价格波动主要受三大因素驱动,且不确定性显著高于往年。一是地缘政治因素,中东局势复杂多变,霍尔木兹海峡通行风险持续,叠加美以伊冲突影响,推动国际油价大幅波动,3 月以来 SC 原油期货累计涨幅显著,同时也积累了较高的回调风险。二是供需关系变化,全球原油供应缺口与市场积压的原油浮仓形成矛盾,短期供需失衡加剧价格波动,而长期来看,全球能源转型进程仍将影响原油长期需求走势。三是政策与市场调控,2026 年 3 月上期所多次加码风控措施,上调原油期货涨跌停板幅度至 20%、提高交易保证金比例、限制日内开仓数量,直接影响原油期货的交易活跃度和波动节奏。

此外,2026 年全球经济温和修复,原油消费需求稳步回升,但地产行业低迷拖累能源消费增速,也对原油价格形成一定压制,多种因素交织导致原油期货价格呈现 “短期剧烈波动、长期震荡趋稳” 的态势。

(二)股指期货:宏观与资金主导,慢牛格局下稳步波动

2026 年股指期货的波动主要围绕宏观经济、政策导向和市场资金三大核心因素展开。一是宏观经济走势,国内经济温和修复,GDP 增速维持在 4.9% 左右,财政扩张与货币宽松政策对冲需求下滑,为 A 股慢牛格局提供支撑,进而带动股指期货稳步上行。二是政策导向影响,2026 年作为 “十五五” 开局之年,政策重点支持新质生产力,科技成长、先进制造等领域迎来发展机遇,推动中证 1000 股指(IM)等相关品种表现突出;同时资本市场严监管常态化,中长期资金持续入市,稳定了股指期货波动节奏。三是资金与外围环境,美国 2026 年预计有 2-3 次降息,流动性外溢逻辑延续,海外资金有望持续流入国内股市,为股指期货提供资金支撑;但日本加息、中美摩擦反复等因素,也可能对股指期货产生短期扰动。

与原油期货相比,2026 年股指期货波动幅度相对温和,回撤缩小,呈现 “慢牛慢涨、结构分化” 的特点,不同品种表现差异明显,其中 IM 和 IF 品种性价比高于 IC 品种。

三、2026 年投资逻辑与适配人群:精准匹配需求

(一)原油期货:适合风险偏好高、有产业认知的投资者

2026 年原油期货的投资逻辑核心是 “把握短期波动、规避高位风险”。由于其价格受地缘政治、供需关系影响较大,短期套利机会较多,但同时也面临急跌风险,如 3 月上期所提示,当前原油价格上涨已超市场预期,一旦地缘局势缓和或释放战略石油储备,可能出现大幅回调。

因此,原油期货更适合风险偏好较高、具备一定能源产业知识的投资者,能够及时捕捉地缘事件、供需变化等信息,同时具备较强的风险控制能力,可通过合理设置止损、控制仓位,参与短期波动套利,或对冲自身能源相关产业的价格风险。

(二)股指期货:适合兼顾收益与风险、关注股市的投资者

2026 年股指期货的投资逻辑核心是 “依托慢牛格局、把握结构机会”。A 股从估值拉升转向估值与盈利双重贡献模式,全年指数涨幅预计约 10%,多头持有策略性价比突出,对冲型、套利型策略性价比减弱。品种选择上,科技股含量较高的 IM 和蓝筹大盘含量较多的 IF 表现更值得期待,IC 品种则需等待通胀持续回升后再布局。

股指期货更适合关注股市走势、风险偏好中等的投资者,无论是机构投资者还是个人投资者,均可通过股指期货对冲股票持仓风险,或借助杠杆放大指数上涨收益;对于普通投资者而言,可优先选择流动性较好的 IF、IM 品种,降低交易风险。

四、核心差异总结:2026 年投资决策关键

综合来看,2026 年原油期货与股指期货的核心差异集中在四个方面:一是交易标的,原油期货是实物标的,股指期货是指数标的;二是影响因素,原油期货侧重地缘、供需,股指期货侧重宏观、资金;三是波动特点,原油期货短期波动剧烈,股指期货慢牛稳步波动;四是适配人群,原油期货适配高风险、有产业认知的投资者,股指期货适配中等风险、关注股市的投资者。

对于 2026 年的期货投资者而言,无需盲目跟风参与,应结合自身风险承受能力、知识储备,明确投资需求:若想捕捉短期高波动收益、具备相关产业知识,可重点关注原油期货,重点把控地缘风险和政策调控信号;若想依托股市慢牛格局、兼顾风险与收益,可优先布局股指期货,聚焦 IM、IF 品种的结构机会。同时,无论参与哪种期货交易,都需严格遵守交易规则,做好风险控制,理性参与市场。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/5577/