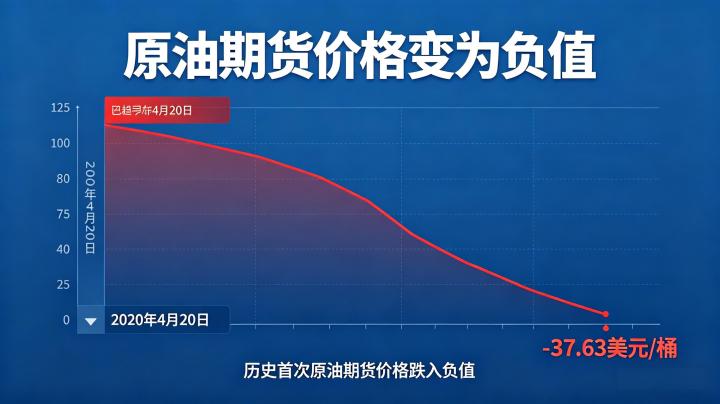

一、原油期货价格负值的核心触发因素

供需严重失衡是底层原因,全球疫情冲击下原油需求断崖式下跌,而产油国减产滞后,全球原油库存爆满,仓储设施全部饱和,现货原油无人承接,持有原油的成本远超其本身价值。交割规则约束是直接诱因,WTI 原油采用实物交割,临近交割月合约流动性枯竭,多头无法平仓,又无仓储能力接收实物原油,只能以负价格抛售合约,被迫支付费用平仓离场。

流动性枯竭是加速器,临近最后交易日,市场成交量骤降,少量抛单即可引发价格崩盘,多空力量严重失衡,最终导致价格跌破零值,形成历史性极端行情。

二、负值行情与常规行情的核心区别

从标的来看,负值仅出现在临近交割的近月合约,远月主力合约、现货原油价格始终维持正值,不存在全市场负值情况;从交易属性来看,常规行情中合约流动性充足,多空可自由平仓,而负值行情下流动性枯竭,平仓通道堵塞,持仓者被动承受亏损;从驱动逻辑来看,常规行情由供需、地缘主导,负值行情由交割风险、仓储成本主导,与商品本身价值无关。

2026 年市场仓储能力充足,供需格局稳定,大面积负值行情概率极低,但单一合约流动性风险仍需警惕。

三、2026 年投资者规避负值风险的核心方法

第一,坚决不交易临近交割月合约,这是最核心的风控手段。无论是国内 SC 原油还是纽约 WTI 原油,仅参与主力合约交易,在交割月前 15 天完成合约切换,远离低流动性近月合约,从根源规避交割风险。第二,严控持仓杠杆,拒绝满仓、重仓操作,原油波动剧烈,高杠杆会放大风险,预留充足资金抵御价格异动,避免强制平仓。

第三,关注库存与仓储数据,当全球原油库存高位、仓储费用飙升时,减少多头持仓,降低极端行情冲击;第四,设置刚性止损,不扛单、不抱有侥幸心理,价格出现异常波动时立即平仓,杜绝小额亏损演变为巨额爆仓。

四、负值行情带来的交易认知升级

摒弃 “商品价格不会为负” 的固有认知,期货合约绑定交割规则,流动性枯竭下价格无底线;摒弃 “长期持有近月合约” 的操作习惯,期货核心是价差交易,而非长期持仓,主力合约轮换是基本操作;摒弃 “只看价格不看流动性” 的交易误区,流动性比价格更重要,无流动性的合约再低价格也不能参与。

同时,投资者需强化规则意识,深入理解合约交割、持仓限额规则,规则风险远比市场波动风险更致命。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/6132/