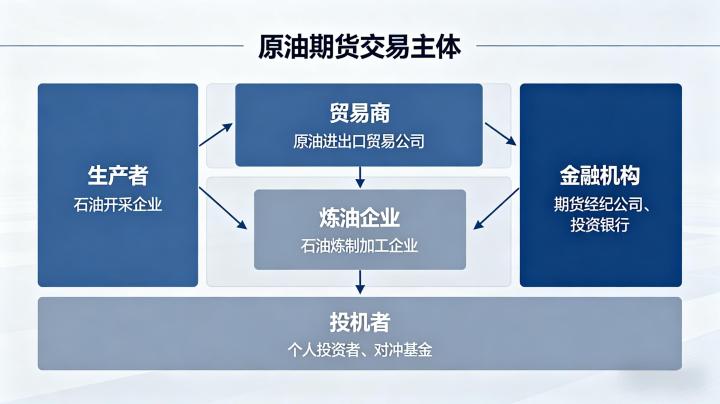

一、产业类交易主体:套期保值为核心需求

上游主体包含原油开采企业、石油勘探公司,这类企业持有原油现货库存,担心价格下跌造成资产缩水,主要通过卖出原油期货锁定销售价格,规避营收风险。中游主体为原油仓储、航运与炼化企业,面临采购成本与库存价值双重波动风险,灵活运用双向套保,采购前做多锁定成本,库存期间做空保值。下游主体是成品油销售、化工生产企业,依托原油期货对冲原料涨价风险,稳定生产经营成本。

2026 年产业套保比例持续提升,企业多采用中长期合约布局,交易风格稳健,是市场价格稳定的核心力量。

二、金融机构类交易主体:市场流动性核心提供者

期货公司作为核心中介,为所有投资者提供开户、交易、风控等服务,同时开展自营业务,凭借专业投研能力参与波段交易。商业银行、基金公司聚焦资产配置,将原油期货纳入大宗商品组合,对冲通胀风险,多以中长期趋势交易为主,持仓周期较长。对冲基金、量化机构是短线交易主力,依托算法交易、高频策略捕捉短期价差,成交量占比高,加剧市场短期波动。

此外,境外机构投资者通过合规通道参与国内原油期货,推动市场国际化,2026 年跨境资金参与度进一步提升。

三、个人投资者:投机交易与资产配置并行

根据交易经验可分为两类,新手投资者多以短线波段交易为主,依托基本面消息与技术指标操作,资金体量小,持仓周期短;资深个人投资者会结合资产配置需求,小比例配置原油期货,对冲股市、债市波动风险,交易策略更加稳健。

2026 年监管持续强化投资者适当性管理,个人投资者需满足资金、风险测评要求方可开户,严禁无资质参与,有效保护中小投资者权益,市场参与更加规范化。

四、其他交易主体与市场角色分工

期货交易所负责制定交易规则、监管持仓、组织交割,保障交易公平透明;监管机构依法打击违规交易、操纵市场行为,维护市场稳定;交割仓库提供标准仓单服务,保障实物交割顺畅完成,是连接期货与现货市场的关键纽带。

各类主体分工明确,产业方稳价格、机构方供流动性、个人方增活跃度,监管方守底线,共同形成良性循环的市场生态。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/6130/