燃料油期货和原油期货有什么关联 2026 年联动逻辑全解析

一、产业链上下游的核心绑定关联

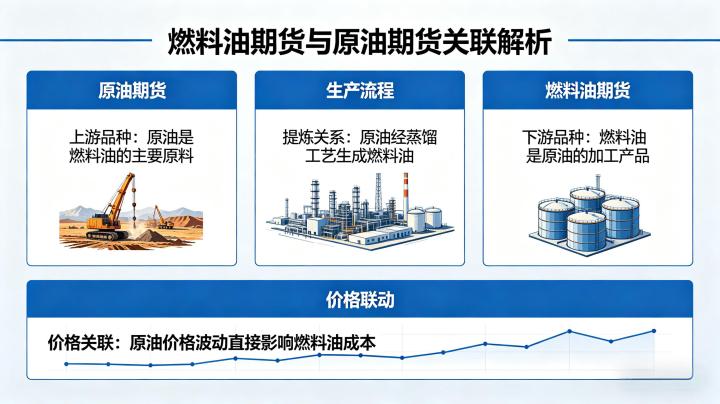

原油是全球工业的 “血液”,是燃料油生产的核心原材料,燃料油是原油炼化过程中的主要下游产品之一,属于原油炼化产业链的末端产物。在原油的炼化流程中,经过常压蒸馏、减压蒸馏等环节,会依次分离出汽油、柴油、煤油等轻质馏分,剩余的重质残渣就是燃料油,其产出比例、生产成本完全由原油价格决定。

从成本传导逻辑来看,原油价格直接决定了燃料油的生产成本,原油采购成本占燃料油生产总成本的 80% 以上。2026 年一季度,受中东地缘局势影响,国际原油价格单月涨幅超 20%,国内炼厂燃料油生产成本同步大幅攀升,直接推动燃料油期货价格同步上涨,正是成本端传导的直接体现。

此外,两者的产业链供需格局高度联动,全球原油供应端的 OPEC + 减产、地缘冲突、产量变化,不仅直接影响原油价格,也会同步传导至燃料油市场,改变燃料油的供应预期;而全球航运业、炼厂开工率等燃料油需求端的变化,也会反向影响炼厂的原油采购需求,进而对原油价格形成间接影响。

二、价格走势的高度联动性

从长期走势来看,两者的价格运行趋势高度一致,原油价格的中长期涨跌,几乎决定了燃料油期货的价格运行方向。2026 年 3 月,伊朗霍尔木兹海峡局势升级,国际原油价格一夜暴涨超 6%,国内 INE 原油期货主力合约开盘触及涨停,燃料油期货主力合约同步涨停,单日涨幅达 9%,两者走势完全同步。从历史数据来看,燃料油期货与原油期货的价格相关系数长期维持在 0.85 以上,属于极强的正相关品种,绝大多数时间都呈现出 “原油涨、燃料油跟涨,原油跌、燃料油跟跌” 的运行特征。

从短期波动来看,原油价格的日内波动会直接带动燃料油期货的即时走势,尤其是在夜盘交易时段,国际原油价格的快速涨跌,会同步反映在国内燃料油期货的盘口走势中,两者的波动节奏高度契合。2026 年 4 月,受美联储货币政策预期变化影响,国际原油价格夜盘多次出现单日 3% 以上的波动,国内燃料油期货夜盘均同步出现同向波动,波动幅度与原油高度匹配,几乎无滞后性。

三、交易层面的套利关联

两者的套利交易核心围绕裂解价差展开,裂解价差指的是燃料油价格与原油价格的差额,反映了炼厂炼化燃料油的利润空间。裂解价差存在固定的合理运行区间,当价差因短期行情波动偏离合理区间时,套利资金会快速入场,推动价差回归至正常水平。

2026 年一季度,中东高硫燃料油出口大幅中断,燃料油价格涨幅远超原油,裂解价差冲高至季度高位,超出了历史合理区间,套利资金随即入场,通过 “做空燃料油期货、做多原油期货” 的操作,等待价差回落。而大量套利资金的交易行为,会抑制燃料油的过度上涨、支撑原油价格,让两者的价差重新回归合理区间,也让两者的走势始终保持强关联状态。

此外,对于产业链企业而言,两者的关联也体现在套期保值的联动应用中。燃料油贸易企业在对现货库存进行套期保值时,若燃料油期货合约流动性不足,可通过原油期货进行交叉套期保值,利用两者的强价格联动性,对冲燃料油价格波动的风险,这也是两者关联在实体产业中的核心应用。

四、两者关联的边界与分化场景

走势分化最核心的原因,来自于品种自身的供需基本面差异。2026 年 3 月下旬,中东地缘局势缓和,原油价格出现回落,但国内燃料油仓单持续快速去化,现货升水高企,叠加船燃需求旺季临近,燃料油价格表现出极强的抗跌性,跌幅远小于原油,两者走势出现明显分化。除此之外,全球炼厂开工率变化、燃料油进出口政策、高低硫燃料油替代效应、航运业淡旺季需求变化等因素,都会单独影响燃料油的供需格局,导致其与原油价格出现分化。

同时,两者的市场结构差异也会导致短期走势分化。国内原油期货是国际化品种,价格受全球市场影响更大;而燃料油期货的定价更贴合亚太地区的供需格局,国内保税区库存、炼厂检修情况等本土化因素对价格的影响更显著,这也会导致两者在短期行情中出现涨跌幅度不一致的情况。

五、投资者实操中的关联应用要点

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/6293/