在大宗商品期货市场中,很多投资者容易混淆石油期货与原油期货的概念,两者虽同属能源期货板块,却在品类范畴、交易标的、规则设置、价格驱动逻辑上存在本质区别。2026 年全球能源期货市场持续发展,石油期货与原油期货的品种体系愈发完善,精准厘清两者的核心差异,掌握对应的交易规则,是投资者参与能源期货市场的核心前提。本文将全面详解两者的区别与 2026 年最新实操规则,为投资者提供清晰的交易参考。

一、核心定义与品类范畴的本质区别

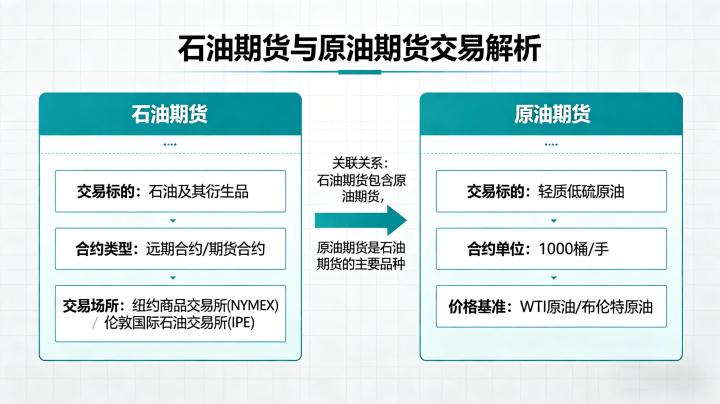

原油期货是石油期货体系中的核心分支,而石油期货是覆盖石油全产业链的大类期货品种,两者是包含与被包含的关系,这是最核心的本质区别。

原油期货,是以未经过炼化的原油为标的的标准化期货合约,由期货交易所统一制定,规定在未来特定时间、地点交割一定数量和品质的原油。原油被誉为 “工业血液”,是石油产业链最上游的核心原料,也是全球大宗商品的定价风向标,其价格波动直接决定了整个石油产业链的成本中枢。2026 年,全球主流的原油期货品种包括纽约 NYMEX 的 WTI 原油期货、伦敦 ICE 的布伦特原油期货、上海 INE 的 SC 原油期货,这三大品种构成了全球原油定价的核心体系。

石油期货,是以石油及石油产业链上下游各类产品为标的的期货品种总称,除核心的原油期货外,还覆盖了石油炼化全流程的各类产品。2026 年全球主流的石油期货品种,除原油期货外,主要分为四大类:一是成品油期货,包括汽油、柴油、航空煤油期货等;二是中间馏分油期货,包括燃料油、石脑油期货等;三是炼化副产品期货,包括沥青、石油焦、硫磺期货等;四是化工原料期货,包括 PTA、聚乙烯、聚丙烯等以石油为原料的合成材料期货。

简单来说,原油期货是石油期货的核心基础品种,聚焦于石油产业链最上游的原料端;而石油期货是全产业链品种体系,覆盖从上游原油开采、中游炼化到下游化工、消费的全环节,两者的品类范畴差异显著。

二、交易标的与合约规则的核心差异

2026 年,全球主流交易所的石油期货与原油期货,在交易标的、合约规则设置上存在明确区分,核心差异集中在合约标准化要素与交易门槛两个维度。

交易标的与品质标准方面,原油期货的标的标准化程度极高,全球主流品种均有明确的原油品质限定。WTI 原油期货标的为西德克萨斯轻质低硫原油,API 度约 40,硫含量低于 0.5%;布伦特原油期货标的为北海 BFOET 一揽子轻质低硫原油;上海 SC 原油期货标的为中质含硫原油,可交割油种覆盖中东主流原油品种。三大品种的标的品质标准长期固定,全球通用性极强,是跨市场交易与套利的核心基础。

而石油期货的其他品种,标的根据不同炼化产品的特性设置,标准化程度与品类细分度更高。例如燃料油期货分为高硫燃料油与低硫燃料油,分别对应不同的硫含量与粘度标准;沥青期货根据道路标号分为不同交割品级;汽油、柴油期货则根据辛烷值、凝点等指标设置明确的品质标准。不同品种的标的特性差异极大,对应的交割规则、仓储运输要求也完全不同。

合约规则与交易门槛方面,原油期货的合约规模与资金门槛相对更高。2026 年全球主流原油期货标准合约的交易单位均为 1000 桶 / 手,以 WTI 原油价格 100 美元 / 桶计算,1 手合约价值约 10 万美元,对投资者的资金规模有一定要求。而石油期货的其他品种,合约门槛相对更低,以上海期货交易所的品种为例,燃料油期货交易单位为 10 吨 / 手,沥青期货交易单位为 10 吨 / 手,合约价值远低于原油期货,更适合中小投资者参与。

交易时间与风控规则方面,国内原油期货采用 “日盘 + 夜盘” 模式,夜盘收盘时间为次日 02:30,是国内夜盘时间最长的期货品种之一;而石油期货的其他品种,夜盘收盘时间多为 23:00,交易时间更短。风控规则上,原油期货的涨跌停板幅度、保证金比例相对更高,2026 年 3 月上海 INE 对原油期货合约设置的涨跌停板幅度为 14%,保证金比例最低 15%,高于燃料油、沥青等其他石油期货品种。

三、价格驱动逻辑与交易特征的不同

原油期货与石油期货的其他品种,在价格驱动逻辑与市场交易特征上存在显著差异,这也是投资者制定交易策略的核心依据。

原油期货的价格驱动,以全球宏观因素与产业链上游供需为核心,具备极强的全球联动性。2026 年,影响原油期货价格的核心因素包括 OPEC + 的产量政策、全球原油供需格局、美联储货币政策与美元指数走势、中东等核心产区的地缘政治冲突、美国 EIA 与 API 原油库存数据等。其价格波动受全球因素主导,几乎不受单一区域、单一细分行业的供需影响,波动幅度大、连续性强,全球 24 小时交易联动,是全球宏观经济的 “晴雨表”。

而石油期货的其他品种,价格驱动逻辑呈现 “成本端 + 供需端” 双重主导的特征,区域性与行业属性更强。成本端方面,原油是所有石油炼化产品的核心原料,原油价格的波动会直接传导至下游,决定了成品油、燃料油、沥青等品种的成本中枢,这也是石油期货各品种与原油期货价格联动的核心基础。供需端方面,不同品种的价格受自身细分行业的供需格局影响显著,呈现出极强的季节性与区域性特征。

例如,沥青期货的需求核心来自国内道路基建与房地产行业,每年的施工旺季需求集中释放,价格波动受基建投资政策、开工率变化影响显著;燃料油期货的需求核心来自航运市场,价格受全球航运景气度、港口库存、船用燃料油排放标准影响;汽油、柴油期货的需求受汽车出行、工业生产、农业春耕秋收等季节性因素影响显著。这些品种的价格波动,既受原油成本端的带动,也受自身细分行业供需的主导,经常出现与原油期货走势分化的行情。

四、2026 年交易适配选择与实操要点

2026 年全球能源期货市场波动加剧,投资者需根据自身的交易能力、资金规模与风险偏好,选择适配的品种参与交易,同时掌握核心实操要点。

对于新手投资者,建议优先从石油期货体系中的低门槛品种入手,如燃料油、沥青期货等。这类品种合约规模小、资金门槛低,价格波动相对温和,同时与原油价格联动性强,既能熟悉能源期货的交易规则,也能规避原油期货大幅波动带来的高风险。待积累足够的交易经验、熟悉能源产业链逻辑后,再逐步参与原油期货交易。

对于具备一定交易经验、关注全球宏观市场的投资者,原油期货是更优选择。原油期货全球流动性充足、价格连续性强,交易机制灵活,可充分博弈全球宏观政策、地缘政治、供需格局变化带来的趋势性行情,适合趋势交易、波段交易与日内交易。需要注意的是,原油期货价格波动剧烈,需严格做好仓位管理,设置合理的止盈止损,规避隔夜跳空与重磅数据发布带来的极端行情风险。

对于有实体企业套期保值需求的投资者,需根据自身的经营环节选择对应品种。原油开采、进口贸易企业,可通过原油期货对冲原油价格波动的风险;炼化企业可通过原油期货锁定原料成本,同时通过成品油、燃料油期货对冲产品销售的价格风险;道路施工、建材贸易企业,可通过沥青期货锁定采购成本;航运企业可通过燃料油期货对冲船用燃油成本上涨的风险。

在跨品种交易实操中,投资者需摒弃 “原油涨,石油期货其他品种必涨” 的单一思维。当原油价格波动时,下游品种的跟涨跟跌幅度,取决于成本传导的顺畅度与自身供需格局。若下游品种自身供需宽松、库存高企,即使原油价格上涨,其跟涨幅度也会显著弱于原油,甚至出现反向下跌的走势。投资者需建立 “成本 + 供需” 的双维度分析框架,避免盲目跟随原油走势操作。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/6402/