纽约原油期货,即纽约商业交易所(NYMEX)上市的 WTI 轻质低硫原油期货,交易代码 CL,是全球流动性最高、交易量最大的原油期货品种,其交易规模不仅是市场流动性的直接体现,更是衡量全球原油市场定价话语权、资金参与度与市场活跃度的核心指标。2026 年,全球能源格局持续调整,地缘政治冲突加剧,宏观经济不确定性上升,纽约原油期货的交易规模呈现出新的变化特征。本文将结合 2026 年最新市场数据,详解纽约原油期货的交易规模现状、结构特征与长期发展趋势,为投资者提供全面的市场参考。

一、2026 年纽约原油期货核心交易规模数据

2026 年,纽约原油期货依然稳居全球原油期货交易量首位,交易规模整体保持高位运行,在全球能源期货市场中的核心地位持续巩固,核心数据呈现出成交量稳中有升、持仓量保持稳定的特征。

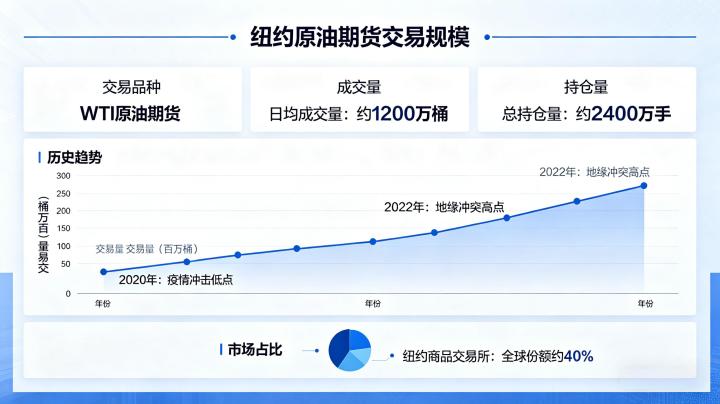

成交量方面,2026 年 1-4 月,纽约原油期货主力合约日均成交量维持在 32 万手左右,折合日均交易规模 3.2 亿桶,单日最高成交量突破 69 万手,折合 6.9 亿桶。分时段来看,2026 年欧美盘主力时段的成交量占比超过 70%,尤其是美国公开喊价时段(北京时间 22:00 – 次日 02:30),是成交量最集中的窗口,该时段会发布美国 EIA 原油库存、非农就业、美联储政策决议等重磅数据,价格波动活跃,资金参与度极高。亚洲交易时段的成交量占比持续提升,2026 年已达到总成交量的 15% 左右,较 2023 年提升了 5 个百分点,反映出亚太地区投资者对纽约原油期货的参与度持续增长。

从月度数据来看,2026 年 1-4 月,纽约原油期货月度总成交量均稳定在 700 万手以上,其中 3 月受地缘政治冲突、OPEC + 产量政策调整影响,市场波动加剧,月度总成交量突破 850 万手,创下 2022 年 8 月以来的月度成交量新高。与全球其他原油期货品种对比,纽约原油期货的成交量远超伦敦布伦特原油期货与上海 SC 原油期货,2026 年 1-4 月,其成交量占全球原油期货总成交量的 45% 左右,依然是全球交易量最大的原油期货品种。

持仓量方面,2026 年 1-4 月,纽约原油期货的日均持仓量稳定在 280 万手左右,折合 28 亿桶,单日最高持仓量突破 310 万手,市场存量资金规模保持高位。持仓结构方面,商业持仓占比约 55%,主要为美国石油开采企业、炼化企业、国际贸易商,通过期货市场进行套期保值,对冲原油价格波动的风险;非商业持仓占比约 40%,主要为对冲基金、资管机构、个人投资者,以投机交易为主,是市场价格波动的主要推手;剩余 5% 为套利与做市商持仓,为市场提供流动性。

2026 年 4 月美国商品期货委员会(CFTC)发布的持仓报告显示,纽约原油期货非商业净多头持仓维持在 19.23 万手左右,反映出机构投资者对原油价格的中长期走势仍偏乐观,市场资金的参与热度保持稳定。

二、交易规模的结构特征与参与主体

2026 年,纽约原油期货的交易规模呈现出清晰的结构特征,参与主体的多元化程度持续提升,不同类型投资者的交易行为,共同决定了交易规模的变化与市场流动性的分布。

从交易时段的结构特征来看,纽约原油期货的交易规模呈现出 “主力时段高度集中,全时段覆盖” 的特征。电子盘交易的普及,使得纽约原油期货实现了近乎 24 小时连续交易,亚洲、欧洲、美洲三大时区的投资者均可在对应时段参与交易。2026 年,除欧美盘主力时段外,欧洲盘时段的成交量占比约 20%,主要为欧洲的机构投资者与贸易商参与;亚洲盘时段的成交量占比持续提升,中国、日本、新加坡等亚太地区的投资者参与度显著增长,使得纽约原油期货的全球联动性进一步增强,即使在非主力时段,也能保持充足的流动性,满足全球投资者的交易需求。

从合约周期的结构特征来看,主力合约的交易规模占绝对主导地位。纽约原油期货上市了本年及未来 10 年的月度合约,2026 年,临近交割月的最近 1-2 个月合约,也就是市场俗称的主力合约,成交量占总成交量的 90% 以上,持仓量占总持仓量的 80% 以上,是投资者的主要交易标的。远月合约的交易规模相对较低,流动性较弱,主要为企业进行长期套期保值操作使用,投机交易参与度较低。

从参与主体的结构特征来看,2026 年纽约原油期货的参与主体可分为三大类,不同主体的交易行为对交易规模的影响差异显著。第一类是商业套保机构,包括全球大型石油公司、炼化企业、原油贸易商,这类主体的交易行为与企业的生产经营计划相关,持仓周期较长,是市场持仓量的核心支撑,其交易规模的变化,主要受原油生产、贸易规模的影响,对市场短期成交量的影响相对较小。

第二类是机构投机者,包括对冲基金、资管公司、投行自营部门,这类主体是市场成交量的核心贡献者,其交易行为以博弈价格波动为主,交易频率高,持仓周期短,对宏观数据、地缘事件、政策变化高度敏感,在重磅数据发布、市场剧烈波动时,会快速放大交易规模,是推动单日成交量大幅增长的核心力量。

第三类是个人投资者与中小机构,随着电子交易平台的普及,2026 年全球个人投资者对纽约原油期货的参与度持续提升,尤其是微型合约的推出,大幅降低了交易门槛,使得个人投资者的交易规模占比稳步增长,成为市场流动性的重要补充。

三、影响 2026 年交易规模变化的核心因素

2026 年纽约原油期货交易规模的变化,是多重因素共同作用的结果,核心影响因素集中在市场波动、全球能源格局、宏观经济环境三大维度。

市场价格波动是影响交易规模最直接的因素。原油期货的交易规模与价格波动幅度呈现显著的正相关关系,价格波动越大,市场的交易机会越多,资金的参与热情越高,成交量与持仓量也会同步放大。2026 年 3 月,受中东地缘政治冲突加剧、OPEC + 意外调整产量政策影响,纽约原油期货价格单日涨幅一度突破 22%,剧烈的价格波动吸引了大量资金入场,当月成交量创下近 4 年新高。反之,当市场进入窄幅震荡行情,价格波动收窄,交易机会减少,资金参与度下降,交易规模也会随之回落。

全球能源格局的变化,是影响交易规模中长期走势的核心因素。2026 年,OPEC + 对全球原油供应的调控力度持续增强,美国页岩油产量增速放缓,全球原油供需格局处于紧平衡状态,原油价格的中枢持续上移,市场对原油期货的套期保值与投机需求同步增长,推动交易规模稳步提升。同时,全球能源转型持续推进,新能源对原油的替代效应逐步显现,市场对原油长期供需格局的分歧加大,多空博弈加剧,也进一步放大了市场的交易规模。

宏观经济与金融环境的变化,对交易规模的影响显著。2026 年,全球宏观经济复苏节奏分化,美联储的利率政策调整成为影响全球金融市场的核心变量,利率政策的变化不仅会直接影响原油价格走势,也会改变市场的资金成本与风险偏好。当美联储释放降息信号时,市场流动性宽松,风险偏好提升,大量资金流入大宗商品市场,纽约原油期货的交易规模随之增长;当美联储维持高利率政策时,资金成本上升,市场风险偏好下降,交易规模也会受到一定压制。此外,美元指数的波动、全球股市的走势,也会影响资金在原油期货市场的配置,进而改变交易规模。

地缘政治与突发事件,是引发交易规模短期剧烈波动的重要推手。中东地区作为全球原油核心产区,其地缘局势的变化,会直接引发市场对原油供应中断的担忧,推动价格剧烈波动,吸引大量资金入场交易。2026 年,中东区域冲突、霍尔木兹海峡运输安全、主要产油国的政局变化等事件,均引发了纽约原油期货交易规模的短期大幅增长,成为影响市场交易活跃度的重要变量。

四、纽约原油期货交易规模的长期发展趋势

从长期发展趋势来看,纽约原油期货在全球原油期货市场的核心地位仍将持续巩固,交易规模将保持稳中有升的态势,同时也将呈现出三大新的发展趋势。

第一,市场的国际化程度将持续提升,亚太地区投资者的参与度将进一步增长。随着全球原油消费重心持续向亚太地区转移,亚太地区的炼化企业、贸易商、投资者对原油期货的套期保值与交易需求持续增长。纽约原油期货作为全球流动性最高的原油期货品种,将吸引更多亚太地区的资金参与,亚洲交易时段的成交量占比将持续提升,市场的全球覆盖度将进一步增强。

第二,合约体系将持续完善,细分合约的交易规模将稳步增长。为了满足不同类型投资者的需求,CME 集团持续完善纽约原油期货的合约体系,除标准合约外,微型合约、季节性合约、价差合约等细分品种的交易规模将持续增长。尤其是微型合约,大幅降低了交易门槛,吸引了大量个人投资者与中小机构参与,2026 年其成交量增速已远超标准合约,未来将成为纽约原油期货交易规模新的增长点。

第三,交易的数字化与智能化程度持续提升,电子盘交易的占比将进一步提高。随着金融科技的发展,电子交易平台、程序化交易、算法交易的普及度持续提升,2026 年纽约原油期货的电子盘交易占比已超过 95%,公开喊价交易的占比持续下降。未来,程序化交易、高频交易将成为市场重要的交易方式,进一步提升市场的流动性与交易效率,推动交易规模稳步增长。

同时,随着上海 SC 原油期货、迪拜阿曼原油期货等亚太地区品种的发展,全球原油期货市场的定价格局将逐步多元化,纽约原油期货的市场份额可能会面临一定的分流,但其作为全球流动性最高、定价影响力最强的原油期货品种的核心地位,短期内不会发生改变。对于投资者而言,持续稳定的交易规模与充足的市场流动性,为各类交易策略的执行提供了良好的市场环境,也为全球投资者提供了高效的原油价格风险管理工具。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/6406/