北美原油期货的核心标的是纽约商品交易所上市的 WTI 原油期货,它是全球两大原油定价基准之一,也是北美地区最核心的原油衍生品交易品种,其价格走势直接反映了北美原油市场的供需格局。对于参与 WTI 原油期货交易的投资者而言,交割环节的价格差异是必须关注的核心问题,它不仅影响着期现价格的收敛效率,还直接决定了临近交割月的交易策略与盈亏结果。2026 年,全球原油贸易格局持续调整,北美原油市场供需结构发生显著变化,交割环节的价差形成逻辑也呈现出新的特征,本文将全面解析 WTI 原油期货交割价差的相关问题。

一、北美原油期货交割价差的核心定义

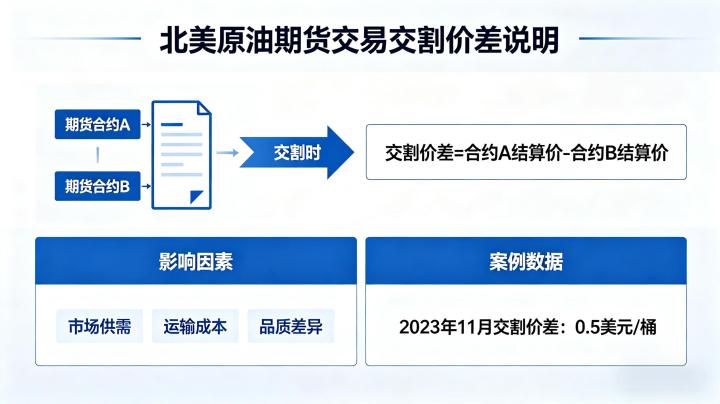

北美 WTI 原油期货的交割价差,核心是指期货合约到期交割时,期货交割结算价与现货市场实际交易价格之间的差额,同时也包括交割环节中因品质、地点、时间、交易成本等因素形成的各类价格差异,是原油期现市场联动的核心指标。

WTI 原油期货采用实物交割制度,合约到期后,未平仓的买卖双方需通过交易所指定的交割流程完成实物原油的交收,交割标的物为符合交易所品质标准的西德克萨斯中质原油,交割地点为美国俄克拉荷马州的库欣地区,这里是北美原油储运的核心枢纽,拥有全美最大的原油仓储管网体系。

从理论上来说,期货合约到期时,期货价格应与现货价格完全收敛,两者价差趋近于零,但在实际交割过程中,受交割规则、物流运输、库容情况、供需结构等多重因素影响,期货交割结算价与现货价格之间始终存在一定的价差,同时不同交割批次、不同交割库、不同品质原油之间,也会形成对应的交割价差,这是北美原油期货交割环节的常态现象。

二、交割价差形成的核心驱动因素

北美 WTI 原油期货交割环节的价差,并非随机形成,而是由交割规则、供需基本面、物流仓储等多重因素共同决定的,核心驱动因素主要分为四大类。

第一,交割品质差异是形成价差的基础因素。WTI 原油期货合约规定了基准交割原油的品质标准,包括 API 度、硫含量、密度等核心指标,符合基准标准的原油可直接按照交割结算价完成交割。而在实际交割中,卖方交付的原油品质若与基准标准存在差异,交易所会根据品质情况设置固定的升贴水,品质优于基准标准的原油,会设置升水,交割价格高于基准结算价;品质低于基准标准、但符合交割要求的原油,会设置贴水,交割价格低于基准结算价,这就形成了最基础的品质交割价差。

第二,交割地点与物流运输因素是价差的核心推手。WTI 原油期货的基准交割地点为库欣地区,若交割原油的交付地点为库欣以外的地区,会根据运输距离、物流成本设置对应的地点升贴水,形成地点交割价差。同时,库欣地区的管道运输能力、管网运行情况,也会直接影响交割价差,当管道运输瓶颈出现时,原油无法顺利运进或运出库欣地区,会导致库欣地区现货价格与期货交割价出现大幅偏离,价差显著扩大。

2020 年负油价事件的核心原因,就是库欣地区库容接近满负荷,卖方无法完成原油交割,只能以负价格平仓合约,导致期货交割价与现货价格出现历史性价差,充分印证了物流仓储因素对交割价差的决定性影响。

第三,供需基本面与库存变化是价差波动的核心驱动。当北美原油市场供应过剩、库欣地区原油库存持续累库时,现货市场卖压加大,现货价格会低于期货交割结算价,形成现货贴水的交割价差;反之,当市场供应紧张、库欣库存持续去库,现货需求旺盛时,现货价格会高于期货交割结算价,形成现货升水的交割价差。

同时,期货合约的持仓结构也会影响交割价差,当临近交割月时,若合约持仓量远高于库欣地区可交割原油的数量,会出现多空逼仓行情,导致期货交割价与现货价格出现大幅偏离,交割价差急剧扩大,这也是极端行情中交割价差波动的重要原因。

第四,时间与资金成本因素形成跨期交割价差。WTI 原油期货不同月份的合约,交割结算价存在明显的差异,形成跨期交割价差。当市场处于现货升水的 backwardation 结构时,近月合约交割价高于远月合约,反映市场短期供应紧张;当市场处于期货升水的 contango 结构时,近月合约交割价低于远月合约,反映市场供应过剩,库存压力较大。这种跨期价差的核心,是原油的仓储成本、资金成本、持有收益的综合体现,也是交割价差的重要组成部分。

三、2026 年 WTI 原油交割价差的市场特征

2026 年,受全球地缘政治格局、OPEC + 减产政策、美国页岩油产量变化等多重因素影响,北美 WTI 原油期货的交割价差呈现出三大核心特征,与往年形成了明显区别。

第一,交割价差的波动幅度显著扩大,地缘因素成为核心扰动项。2026 年,中东地缘冲突持续升级,霍尔木兹海峡航运受阻,全球原油供应面临不确定性,美国作为全球最大的原油生产国,本土原油出口需求激增,库欣地区原油库存持续处于历史低位,现货市场供不应求,导致现货对期货交割结算价的升水持续扩大,常态升水幅度达到 2-3 美元 / 桶,较 2025 年的 0.5-1 美元 / 桶显著提升。同时,地缘事件的突发冲击,会导致交割价差在短期内出现剧烈波动,单日波动幅度可达 1-2 美元 / 桶,价差的不确定性显著增强。

第二,品质价差的分化程度持续提升。2026 年,美国页岩油品质分化加剧,二叠纪盆地新投产区块的原油品质差异较大,符合 WTI 基准交割标准的原油产量占比下降,导致可交割优质原油的稀缺性提升,优质原油的升水幅度持续扩大,而品质偏低的交割原油贴水幅度也同步增加,品质价差的分化程度较 2025 年提升了 40% 以上。

第三,跨期交割价差呈现出明显的近强远弱特征。2026 年,全球原油市场处于供需紧平衡格局,OPEC + 持续执行减产协议,市场对短期原油供应的担忧持续升温,WTI 原油期货曲线呈现出明显的 backwardation 结构,近月合约交割价远高于远月合约,近远月合约的交割价差常态维持在 3-5 美元 / 桶,较历史正常区间显著扩大。同时,临近交割月的合约,交割价差的收敛速度明显加快,期现套利交易的参与度持续提升,进一步推动了价差的合理化回归。

四、投资者应对交割价差的实操策略

对于参与北美 WTI 原油期货交易的投资者而言,交割价差的波动既带来了交易机会,也隐藏着相应的风险,需根据自身的交易类型,制定对应的应对策略。

对于短线投机交易者,核心是规避交割环节的价差风险。临近交割月时,交割价差的波动会显著加剧,合约流动性也会逐步下降,投资者应在合约进入交割月前,及时平仓了结持仓,切换到主力合约进行交易,避免持有临近交割的合约,防止因交割价差的剧烈波动造成不必要的亏损。

对于期现套利交易者,交割价差是核心的交易机会。当期货交割结算价与现货价格的价差,超过了仓储、运输、资金等套利成本时,可开展正向期现套利,买入现货、卖出期货合约,持有至到期交割,锁定无风险收益;当现货价格大幅高于期货交割价,价差超出合理区间时,可开展反向套利,卖出现货、买入期货合约,通过交割了结持仓,赚取价差收益。2026 年,交割价差的波动幅度扩大,期现套利的机会显著增多,投资者需精准测算套利成本,把握交易机会。

对于产业链企业套保交易者,需通过交割规则的合理运用,对冲交割价差风险。企业在开展套期保值时,需提前核算交割品质升贴水、物流成本、仓储成本,选择适配的交割月份与交割地点,同时合理规划交割节奏,避免因交割价差的波动,导致套保效果不及预期。对于无需实物交割的企业,可在合约到期前提前平仓,换月展期,规避直接交割的价差风险。

总体而言,北美 WTI 原油期货交易交割时,必然会存在对应的价差,这是由交割规则、供需结构、物流仓储等多重因素决定的常态现象。2026 年,全球原油市场的不确定性持续增强,交割价差的波动幅度也显著扩大,投资者只有清晰理解价差的形成逻辑,结合自身的交易类型制定对应的策略,才能有效规避交割风险,把握价差带来的交易机会。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/6461/