在国内能化期货市场中,原油期货与燃油期货是关联度极高的两个品种,原油是燃油生产的核心原材料,二者在产业链上属于上下游关系,理论上价格走势应高度联动。但在 2026 年的实际交易中,二者频繁出现走势不同步的情况,甚至阶段性出现涨跌背离的分化行情,成为能化市场最受关注的现象。这种走势不同步并非偶然,而是由产业链供需、交割品属性、交易规则等多重因素共同决定的。清晰厘清二者的核心关联逻辑、走势不同步的深层原因,是投资者参与能化期货交易、制定合理交易策略的核心前提。

一、燃油期货与原油期货的基础关联逻辑

燃油期货与原油期货的核心关联,源于产业链的上下游成本传导关系,这是二者价格走势长期趋同的底层逻辑。

燃料油是原油炼制过程中的末端副产品,是原油炼化产业链的重要组成部分,在原油蒸馏过程中,先分离出汽油、煤油、柴油等轻质馏分,剩余的重质残渣就是燃料油,因此原油的采购成本,直接决定了燃料油的生产成本。通常情况下,当原油期货价格上涨时,燃料油的原材料成本同步上升,会推动燃油期货价格跟随上涨;当原油期货价格下跌时,燃料油生产成本下降,燃油期货价格也会同步回落,二者长期价格走势呈现显著的正相关关系。

从市场联动性来看,二者同属能源类大宗商品,均受全球宏观经济走势、地缘政治局势、全球能源供需格局等宏观因素的共同影响。当中东地缘冲突升级、OPEC + 实施减产政策、全球能源需求大幅增长时,原油与燃油价格会同步受到支撑,出现同步上涨行情;当全球经济陷入衰退、能源需求大幅萎缩时,二者也会同步承压下跌,这是二者走势的核心联动基础。

但需要明确的是,这种成本传导并非绝对的线性关系,也不是即时同步的,二者的价格走势会受到各自品种独立的供需基本面、市场结构等因素影响,出现阶段性的不同步甚至背离,这也是 2026 年二者走势分化的核心原因。

二、供需基本面差异是走势不同步的核心原因

2026 年燃油期货与原油期货各自独立的供需基本面格局,是导致二者走势不同步的最核心、最直接的原因,即便成本端的原油价格出现大幅波动,燃油价格也会因自身供需格局的变化,走出独立行情。

从供应端来看,二者的供应来源与影响因素存在本质差异。原油的供应端由全球产油国主导,核心影响因素是 OPEC + 产能政策、美国页岩油产量、中东地缘局势等全球性因素,2026 年 OPEC + 持续减产,是支撑原油价格的核心供应端因素。而燃料油的供应端,除了受原油产量影响外,更核心的影响因素是全球炼厂的开工率与炼化结构。燃料油是原油炼化的副产品,炼厂更倾向于生产汽油、柴油等利润更高的轻质馏分,当炼厂集中检修、开工率下降时,燃料油产量会同步收缩;当炼厂提升开工率、偏向生产重质油品时,燃料油供应会大幅增加。同时,全球高硫燃料油的供应高度依赖中东地区,伊朗作为全球第二大高硫燃料油出口国,其出口量的变化对燃料油供应的影响,远大于对原油市场的影响,这也是二者供应端的核心差异。

从需求端来看,二者的消费场景与需求驱动因素完全不同。原油的需求覆盖炼油、化工、出行、工业等多个领域,核心影响因素是全球宏观经济走势、主要经济体的原油消费需求、美联储货币政策等。而燃料油的消费场景高度集中,核心需求来自于船舶航运市场,船用燃料油消费占比超过 80%,其次是发电、工业锅炉等需求,其价格走势核心受全球航运市场景气度、BDI 干散货指数、港口燃油销量等因素影响。2026 年全球航运市场出现阶段性复苏,船燃需求大幅增长,即便原油价格出现下跌,燃油价格也会因需求端的强劲支撑保持坚挺,出现 “原油跌、燃油涨” 的背离行情。同时,燃料油需求具备显著的季节性特征,夏季航运旺季、冬季发电需求增长,都会带动燃料油需求季节性上升,形成与原油走势的阶段性分化。

三、交割品属性与产业链环节的本质差异

交割品品质与产业链定位的本质不同,是导致燃油期货与原油期货走势不同步的底层因素,直接决定了二者价格的核心驱动逻辑差异。

从交割品属性来看,国内原油期货的交割标的是中质含硫原油,属于能源产业链的上游原材料,标准化程度极高,价格受全球统一的供需格局影响,是全球能源市场的定价基准。而国内燃油期货分为上期所的高硫燃料油期货(FU)与低硫燃料油期货(LU),交割标的分别为保税 380 高硫燃料油与低硫船用燃料油,属于原油炼化的下游产成品,品质标准、用途与原油完全不同,其价格不仅受原材料成本影响,更受炼化利润、裂解价差等因素的直接影响。

裂解价差是连接原油与燃油价格的核心指标,指的是燃料油价格与原油价格之间的差额,反映了炼厂的炼化利润。当裂解价差处于低位时,炼厂生产燃料油的利润微薄,会减少燃料油供应,推动燃油价格上涨,即便原油价格保持平稳,燃油价格也会独立上行;当裂解价差处于高位时,炼厂生产燃料油的利润丰厚,会加大供应,带动燃油价格下跌,出现与原油走势不同步的情况。2026 年一季度,高低硫燃料油裂解价差同步大幅走强,核心源于中东燃料油供应中断,即便原油价格波动幅度不大,燃油价格也出现了大幅上涨,形成了显著的走势分化。

同时,二者的贸易格局与库存周期也存在显著差异。国内原油供应依赖全球进口,库存变化受全球原油贸易格局影响;而国内燃料油进口高度依赖中东地区,高硫燃料油进口中中东来源占比高达 60%,区域性的供应扰动对燃油价格的影响远大于原油。2026 年国内燃料油仓单持续处于低位,现货升水高企,对期货价格形成了强劲支撑,而原油市场库存相对充足,二者库存周期的差异,进一步放大了走势的不同步。

四、交易规则与市场结构的差异放大了走势分化

国内原油期货与燃油期货在交易规则、市场结构、投资者结构等方面的差异,进一步放大了二者的走势不同步,是导致二者价格波动幅度、涨跌节奏分化的重要因素。

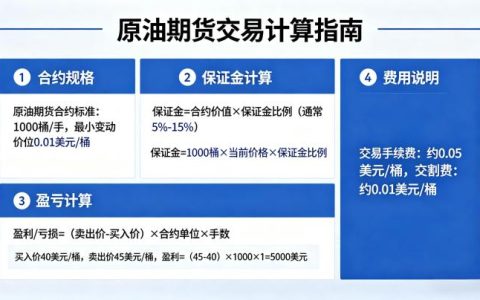

从交易规则来看,二者的合约规格、保证金比例、涨跌停板制度存在显著差异。原油期货合约规模为 1000 桶 / 手,2026 年主力合约保证金比例为 22%,涨跌停板幅度为 20%;而燃料油期货合约规模为 10 吨 / 手,保证金比例仅为 10% 左右,涨跌停板幅度为 10%,合约价值更低,杠杆水平更高,更适合中小投资者参与,价格波动的弹性也更强。同时,二者的交易时间、交割规则、限仓制度也存在差异,会导致资金的交易行为不同,出现涨跌节奏的分化。

从市场结构来看,二者的投资者结构与资金偏好存在显著不同。原油期货作为国际化品种,参与者以大型能源企业、机构投资者为主,交易行为更偏向套期保值,市场风格更趋稳健,价格走势更贴合全球原油基准价格。而燃料油期货的市场参与者以中小投资者、私募投机资金为主,投机交易活跃度更高,价格更容易受资金情绪影响,出现短期的大幅波动,即便原油价格没有明显变化,燃油价格也可能因资金推动出现大幅涨跌,形成与原油的走势不同步。

同时,二者的价格联动存在明显的滞后效应。参考国内成品油定价机制,原油价格向燃料油价格的传导,通常存在一定的滞后周期,并非即时同步。当原油价格出现短期暴涨暴跌时,燃料油市场的反应相对滞后,会出现先跟涨跟跌、随后补涨补跌的情况,在 K 线走势上就表现为二者的涨跌不同步。

五、走势不同步下的交易策略与注意事项

对于投资者而言,面对燃油期货与原油期货的走势不同步,需理性看待二者的联动与分化,制定合理的交易策略,做好风险控制。

首先,不能简单地以原油价格的涨跌,作为燃油期货交易的唯一依据。投资者在分析燃油期货价格走势时,除了关注原油成本端的变化,更要重点关注燃料油自身的供需基本面,包括炼厂开工率、航运市场需求、港口库存、裂解价差等核心指标,综合判断价格走势,避免盲目跟随原油价格追涨杀跌。

其次,把握二者走势分化带来的跨品种套利机会。当原油与燃油的价差、裂解价差超出合理区间时,投资者可以通过跨品种套利交易,获取价差回归的收益。例如,当燃料油裂解价差处于历史高位,炼厂利润大幅超出合理水平时,可采取 “做空燃油、做多原油” 的套利策略;当裂解价差处于历史低位,供应端持续收缩时,可采取 “做多燃油、做空原油” 的套利策略,相较于单边交易,套利交易的风险更低,收益更稳定。

最后,充分认知两个品种的风险特性,做好仓位管理。燃油期货杠杆水平更高,投机属性更强,短期波动幅度更大,而原油期货受全球宏观因素影响更大,隔夜跳空风险更高。投资者需根据两个品种的波动特性,合理分配仓位,设置严格的止损止盈,理性参与市场交易,避免因走势分化带来不必要的交易亏损。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/6494/