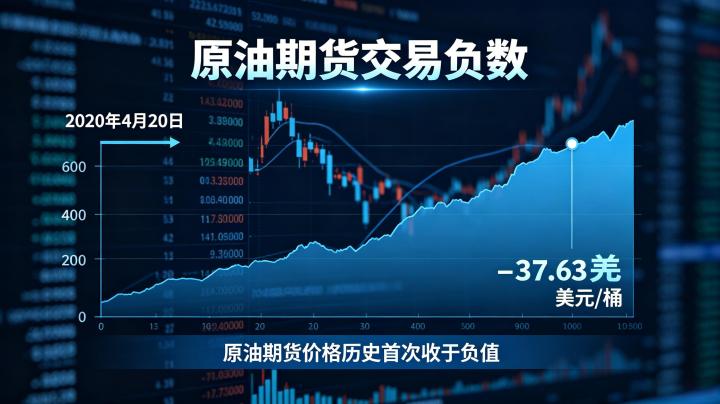

2020 年 4 月 20 日,WTI 原油期货 5 月合约结算价历史性地跌至 – 37.63 美元 / 桶,震惊了全球金融市场。这一事件颠覆了人们对商品价格的传统认知,也给无数投资者造成了巨大损失。虽然负油价事件已经过去多年,但它给市场带来的警示依然存在。本文将深入分析原油期货出现负数的根本原因,并提供 2026 年最新的风险防范策略,帮助投资者避免重蹈覆辙。

一、原油期货负数事件回顾

2020 年初,新冠疫情在全球爆发,各国纷纷采取封锁措施,导致全球经济活动停滞,原油需求断崖式下跌。与此同时,沙特与俄罗斯爆发 “价格战”,双方不仅没有减产,反而大幅增加产量,导致全球原油市场严重供过于求。

4 月 20 日,WTI 原油期货 5 月合约即将到期,大量投机多头面临实物交割的压力。而当时美国库欣地区的储油设施已经接近满载,多头根本无法找到储存原油的空间。为了避免实物交割,多头不得不不计成本地抛售合约,最终导致结算价跌至 – 37.63 美元 / 桶。

这意味着,卖方不仅可以免费将原油卖给买方,还能倒贴 37.63 美元 / 桶。这一历史性的负油价事件给全球金融市场带来了巨大冲击,也暴露了原油期货市场的一些制度性缺陷人民日报。

二、原油期货出现负数的根本原因

2.1 供需严重失衡是基础

供需关系是决定商品价格的根本因素。当供应远远大于需求时,商品价格就会下跌,甚至可能跌至负数。2020 年的负油价事件就是供需极端失衡的结果。

当时,全球原油需求同比下降了约 2900 万桶 / 日,降幅接近 30%。而沙特和俄罗斯的价格战导致全球原油供应每天增加了数百万桶。这种供需的严重失衡使得原油库存以惊人的速度增长,全球储油设施迅速被填满人民日报。

2.2 库存饱和是直接导火索

WTI 原油期货采用实物交割方式,交割地点位于美国俄克拉荷马州库欣地区。库欣地区的储油容量约为 7600 万桶,在 2020 年 4 月已经接近满载。

对于投机多头来说,他们参与期货交易的目的是为了赚取价差,根本没有能力接收和储存实物原油。当储油设施饱和后,多头无法将原油转售出去,也没有地方储存,只能被迫以任何价格抛售合约,哪怕是负价格。

2.3 期货合约机制的特殊性

期货合约有到期日,到期未平仓的头寸必须进行实物交割。这一机制在正常情况下能够保证期货价格与现货价格的趋同,但在极端情况下却可能引发流动性危机。

在负油价事件中,5 月合约即将到期,大量未平仓的投机多头必须在短时间内平仓。而当时市场上的空头力量非常强大,他们利用多头无法交割的弱点进行逼仓,导致价格暴跌。

2.4 交易所规则调整的影响

在负油价事件发生前,芝加哥商品交易所 (CME) 修改了交易系统,允许期货价格跌至负值。这一规则调整为负油价的出现提供了技术上的可能性。如果交易所没有修改规则,价格最多只能跌到零,不会出现负数。

三、2026 年再次出现负油价的可能性分析

3.1 可能性依然存在

虽然 2020 年的负油价事件是极端情况下的特殊产物,但再次出现负油价的可能性依然存在。全球经济的不确定性、地缘政治冲突、产油国之间的博弈等因素都可能导致原油市场再次出现严重的供需失衡人民日报。

特别是随着全球能源转型的加速,传统能源行业的投资不足,可能会导致未来原油供应的波动加剧。同时,全球经济的周期性波动也可能导致原油需求出现大幅变化。

3.2 防范措施已经加强

负油价事件后,全球各大交易所都加强了风险防范措施。CME 提高了原油期货的保证金比例,完善了价格波动限制机制。上海国际能源交易中心也修改了相关规则,增加了极端行情下的风险处置措施。

此外,投资者的风险意识也有了很大提高,越来越多的投资者认识到了临近交割月合约的风险,会提前进行移仓换月。

四、投资者如何防范负油价风险

4.1 避免交易临近交割月的合约

这是防范负油价风险最有效的方法。临近交割月的合约流动性会逐渐下降,价格波动会加剧,而且存在实物交割的风险。投资者应该尽量交易主力合约,在合约到期前至少一周进行移仓换月。

4.2 严格控制仓位和杠杆

原油期货波动剧烈,高杠杆会放大风险。投资者应该合理控制仓位,不要重仓交易。建议将总仓位控制在总资金的 30% 以内,单笔交易的仓位不超过总资金的 10%。

4.3 设置合理的止损位

每一笔交易都必须设置止损位,并且严格执行。止损位的设置应该基于技术分析和市场波动率,不要设置得太近或太远。当价格达到止损位时,要果断平仓离场,不要抱有侥幸心理。

4.4 选择正规的交易平台

投资者应该选择受权威监管机构监管的正规交易平台进行交易。不要相信那些声称 “低门槛、高收益” 的非法平台,这些平台不仅存在资金安全风险,还可能在极端行情下限制出金或强制平仓。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/6554/