一、国内原油期货与外盘原油期货的基本区别

在进行价格换算之前,首先需要了解国内原油期货与外盘主要原油期货品种的基本区别。目前全球三大主要原油定价基准分别是:上海原油期货(SC)、纽约 WTI 原油期货和伦敦布伦特原油期货。

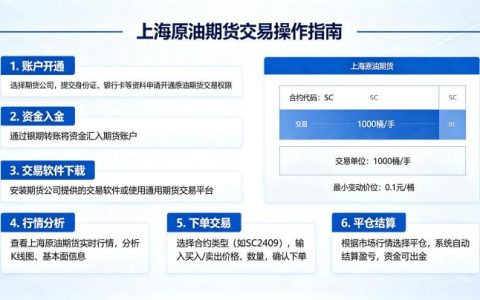

上海原油期货于 2018 年 3 月 26 日在上海国际能源交易中心正式挂牌交易,是中国首个国际化的期货品种。它以人民币计价结算,交易单位为 1000 桶 / 手,交割品级为中质含硫原油,基准品质为 API 度 32.0、硫含量 1.5%。

WTI 原油期货在纽约商业交易所交易,以美元计价,交易单位为 1000 桶 / 手,交割品级为轻质低硫原油,硫含量约 0.24%,API 度 39.6。布伦特原油期货在伦敦洲际交易所交易,同样以美元计价,交易单位为 1000 桶 / 手,交割品级为北海布伦特原油,硫含量约 0.37%,API 度 38。

二、国内原油期货与外盘换算的核心公式

(一)基础换算公式

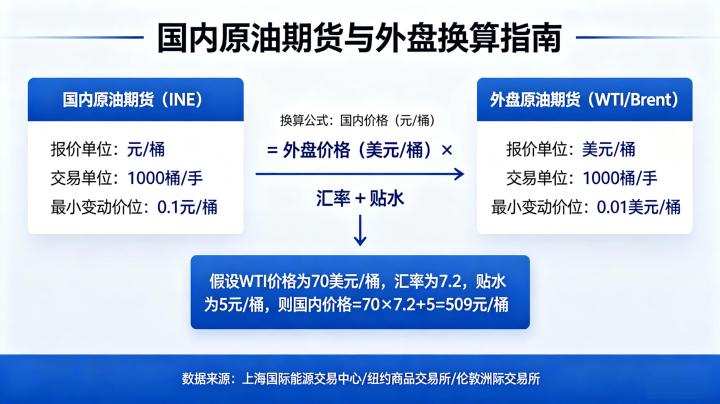

由于上海原油期货与外盘原油期货的交易单位相同(均为 1000 桶 / 手),因此不需要进行单位换算。价格换算主要涉及货币换算和品质差异调整。

基础换算公式为:

国内 SC 原油期货理论价格 =(外盘原油期货价格 + 品质溢价 / 折价)× 人民币兑美元汇率

其中,品质溢价 / 折价是由于不同原油品种的品质差异导致的价格差异。上海原油期货对标中质含硫原油,而 WTI 和布伦特原油都是轻质低硫原油,因此上海原油期货价格通常会比 WTI 和布伦特原油价格低 5-10 美元 / 桶。

(二)更精确的到岸成本换算公式

对于实体企业来说,更精确的换算需要考虑到岸成本的各个组成部分:

国内 SC 原油理论到岸价 ≈ 布伦特 / WTI 价格 − EFS(布伦特 – 迪拜价差)+ OSP(中东官价)+ 运费 + 保险 + 税费 + 仓储 + 资金成本

这个公式考虑了更多实际进口过程中的成本因素,更适合用于跨市套利和套期保值操作。

三、2026 年 5 月最新换算实例

以 2026 年 5 月 14 日的市场数据为例进行换算:

- WTI 原油期货价格:101.15 美元 / 桶

- 布伦特原油期货价格:105.00 美元 / 桶

- 人民币兑美元汇率:7.15

- 上海原油期货与布伦特原油的品质折价:约 8 美元 / 桶

(一)使用基础公式换算

国内 SC 原油期货理论价格 =(105.00 – 8)× 7.15 = 97 × 7.15 = 693.55 元 / 桶

而 2026 年 5 月 13 日上海原油期货主力合约的实际收盘价为 689.0 元 / 桶,与理论计算值非常接近,说明这个换算公式具有较高的准确性。

(二)不同外盘品种的换算差异

如果使用 WTI 原油期货价格进行换算:

国内 SC 原油期货理论价格 =(101.15 – 5)× 7.15 = 96.15 × 7.15 ≈ 687.47 元 / 桶

可以看出,使用不同的外盘基准进行换算会得到略有不同的结果。一般来说,上海原油期货价格与布伦特原油价格的关联度更高,因此使用布伦特原油作为基准进行换算更为准确。

四、影响内外盘原油价差的主要因素

(一)供需基本面差异

中国国内原油供需状况与全球市场存在差异。当中国国内原油供应紧张时,上海原油期货价格可能会高于理论换算值;反之,当国内供应充足时,价格可能会低于理论换算值。

(二)人民币汇率波动

人民币兑美元汇率的波动会直接影响内外盘原油的换算关系。当人民币升值时,相同美元价格的外盘原油换算成人民币后价格会降低;当人民币贬值时,换算后的价格会升高。

(三)政策与税收因素

中国的原油进口政策、税收政策以及环保政策等都会影响国内原油价格。例如,对进口原油加征关税会直接提高国内原油的到岸成本,从而推高上海原油期货价格。

(四)市场流动性与投机因素

上海原油期货市场的流动性和投机情绪也会影响内外盘价差。当市场投机情绪浓厚时,价格可能会偏离基本面,导致价差扩大。

投资者在进行内外盘原油期货交易时,应充分考虑这些因素的影响,不要简单地根据换算公式进行交易,而应结合市场实际情况进行综合分析。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/6584/