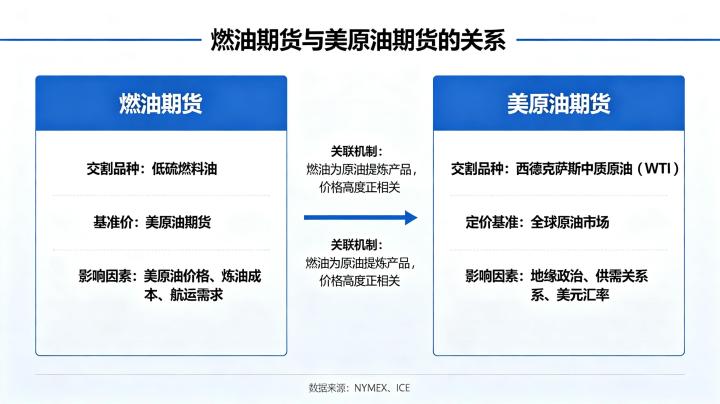

燃油期货作为原油产业链的重要下游品种,其价格走势与国际原油市场密切相关。其中,美国 WTI 原油期货(简称美原油)作为全球最重要的原油定价基准之一,对国内燃油期货价格有着决定性的影响。2026 年全球能源市场波动加剧,深入理解两者之间的关系,对于燃油期货交易者来说至关重要。本文将从成本传导、价格联动、走势分化等多个维度,全面解析 2026 年燃油期货与美原油期货的关系。

一、成本传导:美原油是燃油期货的核心定价基础

燃料油是原油炼制过程中的重要副产品,约占原油加工总量的 10%-15%。因此,原油价格直接决定了燃料油的生产成本,这是两者关系最本质的体现。

(一)成本传导机制

当美原油价格上涨时,炼厂的原油采购成本增加,为了维持合理的利润水平,炼厂会相应提高燃料油的出厂价格,进而推动国内燃油期货价格上涨;反之,当美原油价格下跌时,炼厂的生产成本降低,燃料油价格也会随之下跌。

据统计,2026 年以来,国内燃油期货(FU)与美原油期货(CL)的价格相关性高达 92% 以上,这意味着美原油价格的变动能够解释 90% 以上的燃油期货价格波动。例如,2026 年 4 月上旬,受中东地缘局势紧张影响,美原油价格从 85 美元 / 桶飙升至 110 美元 / 桶,单周涨幅超过 10%,同期国内燃油期货主力合约价格也从 3200 元 / 吨上涨至 3850 元 / 吨,涨幅达到 20.3%,基本与美原油涨幅同步。

(二)进口成本的影响

我国高硫燃料油的进口依存度超过 95%,其中大部分来自中东地区。中东原油的定价通常以美原油或布伦特原油为基准,因此美原油价格的上涨不仅会直接增加炼厂的原油采购成本,还会推高进口燃料油的到岸价格,进一步支撑国内燃油期货价格。

此外,国际航运费用也是影响进口成本的重要因素。2026 年以来,受霍尔木兹海峡航运受阻影响,中东至中国航线的 VLCC 运费大幅上涨,这也在一定程度上推高了国内燃油期货价格。

二、价格联动:不同时间周期的联动特征

燃油期货与美原油期货的价格联动在不同时间周期表现出不同的特征。一般来说,中长期趋势高度一致,而短期波动可能存在一定的差异。

(一)中长期趋势高度一致

从日线、周线和月线等中长期时间周期来看,燃油期货与美原油期货的走势几乎完全一致。这是因为中长期价格主要由基本面因素决定,而原油作为燃料油的原材料,其供需基本面的变化最终会传导到燃料油市场。

例如,2025 年下半年至 2026 年一季度,受 OPEC + 持续减产和全球经济复苏的影响,美原油价格从 70 美元 / 桶逐步上涨至 90 美元 / 桶,同期国内燃油期货价格也从 2800 元 / 吨上涨至 3400 元 / 吨,两者的上涨趋势完全同步。

(二)短期波动存在差异

在 1 分钟、5 分钟和 15 分钟等短期时间周期内,燃油期货与美原油期货的走势可能会出现一定的差异。这是因为短期价格波动更多地受到资金情绪、技术面和突发事件的影响。

例如,当美原油价格出现小幅波动时,国内燃油期货可能会因为国内市场的供需变化或资金流向而出现不同的走势。此外,由于交易时间的差异,美原油在国内夜盘收盘后仍在交易,其夜间的价格波动会对国内燃油期货次日的开盘价格产生影响。

三、走势分化:导致两者背离的关键因素

虽然燃油期货与美原油期货总体上保持高度联动,但在某些特定情况下,两者也可能出现走势分化甚至背离的情况。2026 年导致两者走势分化的主要因素包括:

(一)燃料油自身的供需基本面

燃料油自身的供需基本面是导致其与原油走势分化的最主要原因。当燃料油市场出现供应短缺或需求旺盛的情况时,即使原油价格下跌,燃料油价格也可能保持坚挺甚至上涨;反之,当燃料油市场供应过剩或需求疲软时,即使原油价格上涨,燃料油价格也可能下跌。

例如,2026 年 5 月,受霍尔木兹海峡航运受阻影响,中东高硫燃料油几乎无法对华出口,俄罗斯货源补充有限,新加坡燃料油库存降至 1948.8 万桶,创近一年新低。在这种情况下,尽管美原油价格出现了一定程度的回调,但国内燃油期货价格仍然保持强势,走势明显强于美原油。

(二)裂解价差的变化

裂解价差是指燃料油价格与原油价格之间的差值,它反映了炼厂的加工利润。当裂解价差扩大时,说明炼厂加工燃料油的利润增加,炼厂会增加燃料油的产量,从而导致燃料油价格相对原油价格下跌;反之,当裂解价差缩小时,炼厂加工燃料油的利润减少,炼厂会减少燃料油的产量,从而导致燃料油价格相对原油价格上涨。

2026 年以来,由于全球炼厂开工率下降,燃料油供应减少,裂解价差持续扩大,这也是燃油期货走势强于美原油的重要原因之一。

(三)政策因素

各国的能源政策、环保政策和贸易政策也可能导致燃油期货与美原油期货走势分化。例如,我国对燃料油出口退税政策的调整,会直接影响国内燃料油的供应和价格;国际海事组织(IMO)对船舶燃油硫含量的限制,会影响高低硫燃料油的需求结构和价格走势。

四、交易策略:利用两者关系进行实战操作

了解燃油期货与美原油期货的关系,可以帮助交易者制定更有效的交易策略。以下是一些常用的交易策略:

(一)跟随美原油趋势交易

由于燃油期货与美原油期货中长期趋势高度一致,交易者可以通过分析美原油的走势来判断燃油期货的中长期趋势。当美原油处于上升趋势时,可以逢低做多燃油期货;当美原油处于下降趋势时,可以逢高做空燃油期货。

(二)跨品种套利交易

当燃油期货与美原油期货的价格偏离正常水平时,可以进行跨品种套利交易。例如,当燃油期货价格相对美原油价格过高时,可以做空燃油期货,同时做多美原油期货;当燃油期货价格相对美原油价格过低时,可以做多燃油期货,同时做空美原油期货。

(三)关注走势分化机会

当燃油期货与美原油期货出现走势分化时,往往会出现较好的交易机会。例如,当美原油价格下跌,但燃油期货价格由于自身供需基本面的支撑而保持坚挺时,可以考虑做多燃油期货;反之,当美原油价格上涨,但燃油期货价格由于供应过剩而表现疲软时,可以考虑做空燃油期货。

总之,燃油期货与美原油期货之间存在着密切的关系,美原油是燃油期货的核心定价基础,两者中长期趋势高度一致,但短期波动可能存在差异,在特定情况下还可能出现走势分化。交易者在进行燃油期货交易时,应该密切关注美原油的走势,同时也要关注燃料油自身的供需基本面、裂解价差和政策因素的变化,制定合理的交易策略,做好风险控制。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/6603/