国内原油期货 (上海国际能源交易中心 SC 原油期货) 自 2018 年上市以来,经过多年的发展,已经成为亚太地区重要的原油定价基准。2026 年,随着全球能源格局的深刻变化和中国在国际能源市场地位的不断提升,国内原油期货与国际原油期货之间的关系也在发生着微妙的变化。本文将为你详细对比国内原油与国际原油期货的差异,并分析两者之间的联动性。

一、国内原油与国际原油期货的核心差异

1. 合约标的与品质不同

这是国内原油与国际原油期货最根本的差异:

- 上海 SC 原油期货:交割标的是中质含硫原油 (API 32,硫含量 1.5%),主要对标中东地区的阿曼原油、迪拜原油等

- 纽约 WTI 原油期货:交割标的是西德克萨斯轻质低硫原油,是美国本土生产的优质原油

- 伦敦布伦特原油期货:交割标的是北海 BFOET 一揽子轻质低硫原油,包括布伦特、福蒂斯、奥塞贝格、埃科菲斯克和塔诺伊原油

由于原油品质不同,价格也存在差异。一般来说,轻质低硫原油的价格高于中质含硫原油。2026 年以来,布伦特原油价格通常比上海 SC 原油价格高 5-10 美元 / 桶。

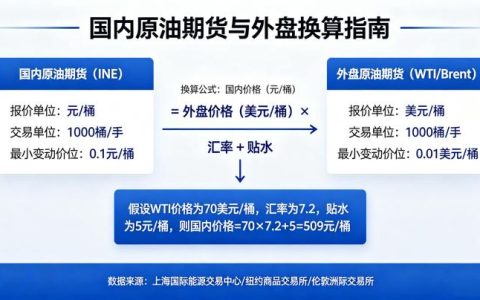

2. 计价货币与结算方式不同

- 上海 SC 原油期货:以人民币计价和结算,同时接受美元作为保证金

- WTI 和布伦特原油期货:以美元计价和结算

计价货币的不同导致国内原油期货价格不仅受国际原油价格的影响,还受人民币与美元之间汇率波动的影响。当人民币贬值时,即使国际原油价格不变,国内原油期货价格也会上涨;反之,当人民币升值时,国内原油期货价格会下跌。

3. 交易时间不同

- 上海 SC 原油期货:有日盘和夜盘交易,日盘交易时间为 09:00-11:30 和 13:30-15:00,夜盘交易时间为 21:00 – 次日 02:30

- WTI 和布伦特原油期货:近乎 24 小时连续交易,每天只有 1 小时左右的结算休市时间

交易时间的差异导致国内原油期货在非交易时段无法及时反映国际原油价格的变化,开盘时经常会出现大幅跳空。特别是当国际原油价格在国内夜盘收盘后出现大幅波动时,国内原油期货第二天开盘的跳空幅度会非常大。

4. 涨跌停板制度不同

- 上海 SC 原油期货:实行涨跌停板制度,正常情况下涨跌停板幅度为 ±10%。当出现连续涨跌停时,交易所会适当扩大涨跌停板幅度

- WTI 和布伦特原油期货:没有涨跌停板制度,价格可以自由波动

涨跌停板制度在一定程度上限制了国内原油期货的单日波动幅度,但也可能导致在极端行情下出现流动性枯竭,无法及时平仓的情况。例如,2026 年 3 月 4 日,受霍尔木兹海峡航运受阻的影响,上海 SC 原油期货开盘即封死涨停板,涨幅达到 14%。

5. 市场参与者结构不同

- 上海 SC 原油期货:参与者以国内投资者为主,包括国内石油企业、炼油厂、贸易商、金融机构和个人投资者。境外投资者的参与度相对较低

- WTI 和布伦特原油期货:参与者来自全球各地,包括国际石油巨头、大型金融机构、对冲基金、国家石油公司和个人投资者,国际化程度非常高

市场参与者结构的不同导致国内原油期货价格更多地反映了国内市场的供需情况和投资者情绪,而国际原油期货价格则更多地反映了全球市场的供需情况和国际投资者情绪。

二、国内原油与国际原油期货的联动性分析

1. 长期高度相关

从长期来看,国内原油期货与国际原油期货价格高度相关。这是因为原油是全球性商品,其价格主要由全球供需关系决定。无论在哪个市场交易,原油的内在价值是基本一致的。

2025 年,上海 SC 原油期货与布伦特原油期货的价格相关性达到 0.95,与 WTI 原油期货的价格相关性达到 0.94。这表明在正常情况下,国内原油期货价格会紧密跟随国际原油期货价格的走势。

2. 短期存在差异

虽然长期高度相关,但在短期内,国内原油期货与国际原油期货价格之间经常会出现差异,甚至出现走势背离的情况。2026 年 3 月以来,受美伊冲突的影响,两者之间的相关性显著下降,截至 5 月 20 日,相关性仅为 0.34 左右。

导致短期差异的主要原因有:

- 地缘政治敏感度不同:上海 SC 原油期货的交割标的主要来自中东地区,对霍尔木兹海峡的风险更为敏感。2026 年 3 月美伊冲突爆发后,上海 SC 原油期货的涨幅显著高于布伦特和 WTI 原油期货

- 国内政策调控:中国政府会通过调整原油进口配额、释放战略石油储备等方式来调控国内原油价格,避免油价大幅波动对国内经济造成冲击

- 人民币汇率波动:如前所述,人民币汇率的波动会影响国内原油期货的人民币计价价格

- 市场情绪差异:国内投资者和国际投资者对同一事件的反应可能不同,导致市场情绪出现差异

- 交易时间差异:交易时间的不连续导致国内原油期货无法及时反映国际原油价格的变化

3. 价格传导机制

国内原油期货与国际原油期货之间的价格传导主要通过以下几个渠道:

- 现货贸易渠道:中国是全球最大的原油进口国,每年进口大量的原油。国际原油价格的变化会直接影响国内原油的进口成本,进而影响国内原油期货价格

- 套利渠道:当国内原油期货价格与国际原油期货价格之间的价差超过正常范围时,套利者会进行跨市场套利交易,从而使价差回归正常水平

- 信息渠道:国际原油市场的信息会迅速传递到国内市场,影响国内投资者的预期和交易行为

三、跨市场套利机会与风险

由于国内原油与国际原油期货价格之间经常会出现价差波动,因此存在跨市场套利的机会。常见的跨市场套利策略包括:

- 正向套利:当国内原油期货价格高于国际原油期货价格加上运输成本、税费和其他费用时,买入国际原油期货,卖出国内原油期货,等待价差回归

- 反向套利:当国内原油期货价格低于国际原油期货价格加上运输成本、税费和其他费用时,卖出国际原油期货,买入国内原油期货,等待价差回归

然而,跨市场套利也存在一定的风险:

- 政策风险:中国政府可能会调整原油进口政策、关税政策或外汇政策,影响套利交易的成本和收益

- 汇率风险:人民币与美元之间的汇率波动会影响套利交易的收益

- 流动性风险:在某些时段,国内或国际原油期货市场的流动性可能不足,导致无法及时平仓

- 交割风险:如果套利交易持有到交割期,可能会面临实物交割的风险

- 价差扩大风险:价差可能会在短期内进一步扩大,导致套利交易出现亏损

四、2026 年国内原油期货发展展望

展望 2026 年,国内原油期货市场将继续朝着国际化和成熟化的方向发展:

- 国际化程度进一步提高:随着中国金融市场的不断开放,将有更多的境外投资者参与国内原油期货交易

- 定价影响力不断增强:上海 SC 原油期货将成为亚太地区更具影响力的原油定价基准,更好地反映亚太地区的原油供需情况

- 市场机制更加完善:交易所可能会进一步优化交易规则,如延长交易时间、完善涨跌停板制度等,提高市场的运行效率

- 衍生品体系更加丰富:可能会推出原油期权、原油指数期货等更多的衍生品工具,为投资者提供更多的风险管理和投资选择

对于投资者来说,了解国内原油与国际原油期货的差异和联动性,有助于更好地把握市场机会,制定合理的投资策略。在交易国内原油期货时,不仅要关注国际原油市场的走势,还要关注国内政策、人民币汇率和国内市场情绪的变化。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/6841/