石油期货与原油期货常被混淆,2026 年在能源期货市场中,两者是包含与被包含的关系:石油期货是广义概念,涵盖原油及各类成品油期货;原油期货是狭义核心品种,是石油期货的基础与主力。本文将从概念定义、品种范围、市场关系、交易差异四个维度,清晰解析 2026 年石油期货与原油期货的区别与联系。

一、概念定义:广义品类 VS 核心标的

1. 石油期货(广义)

石油期货是以石油及其加工产品为交易标的的标准化期货合约统称,属于能源期货的核心板块,涵盖原油期货、成品油期货(燃料油、汽油、柴油、沥青)、天然气期货等多个品种。本质是对石油全产业链商品的期货统称,范围广泛,包含上游原油、中游炼化品、下游能源衍生品。

2. 原油期货(狭义)

原油期货是以未经加工的天然原油为唯一标的的期货合约,是石油期货的核心基础品种,被誉为 “大宗商品之王”。原油是石油的原始形态,未经炼化,是生产汽油、柴油、燃料油、沥青等成品油的原料,原油期货的价格直接决定各类成品油期货的定价基准。

简单来说:石油期货 = 原油期货 + 成品油期货 + 其他石油衍生品期货;原油期货是石油期货的核心与基石。

二、品种范围:全产业链覆盖 VS 单一核心标的

2026 年石油期货品种丰富,覆盖石油全产业链;原油期货仅聚焦单一标的,品种集中。

1. 石油期货包含的主要品种

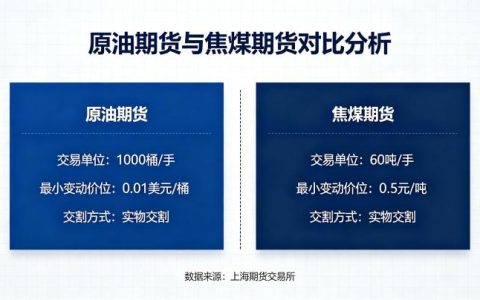

- 原油期货:WTI(纽约)、布伦特(伦敦)、SC(上海)、阿曼(迪拜)等,核心主力品种。

- 燃料油期货:高硫(FU)、低硫(LU),原油炼化副产品,用于船舶、锅炉燃料。

- 沥青期货:原油深加工副产品,用于道路建设、防水工程。

- 汽油 / 柴油期货:成品油主力品种,用于交通、工业燃料。

- 天然气期货:石油关联能源品种,与原油存在替代关系。

2. 原油期货的核心品种

全球仅三大核心原油期货合约,2026 年主导全球原油定价:

- WTI 原油(NYMEX):北美基准,轻质低硫原油。

- 布伦特原油(ICE):全球基准,北海混合原油。

- SC 原油(INE):亚太基准,中质含硫原油。

三、市场关系:原油主导石油,成品油联动原油

2026 年石油期货市场呈现原油定价、成品油跟随的格局,原油期货是石油期货的定价核心,成品油期货与原油期货高度联动。

1. 原油期货主导石油期货定价

原油是所有成品油的原料,原油成本占成品油生产成本的 70%-90%,原油期货价格波动直接传导至各类成品油期货,决定其价格走势。2026 年 3 月布伦特原油暴涨 8%,同期燃料油、沥青期货同步大涨 7%-9%,体现原油的核心定价作用。

2. 成品油期货补充石油期货功能

成品油期货聚焦细分市场需求,补充原油期货的功能:

- 燃料油期货:对接航运、发电需求,反映工业燃料供需。

- 沥青期货:对接基建、地产需求,反映建材市场景气度。

- 汽油 / 柴油期货:对接交通需求,反映消费端复苏节奏。

3. 整体联动,波动同步

石油期货板块内部联动性极强,2026 年原油、燃料油、沥青期货相关系数均超 0.9,同涨同跌特征明显,仅波动幅度略有差异。

四、交易差异:核心主力 VS 细分品种

2026 年原油期货与石油期货中的成品油品种,在交易规模、流动性、波动特征、参与者结构上存在明显差异。

1. 交易规模与流动性

原油期货是石油期货中规模最大、流动性最强的品种,2026 年日均成交量超 300 万手,全球资金高度聚集,价差小、成交快。成品油期货(燃料油、沥青)规模较小,日均成交量 50-80 万手,流动性弱于原油,价差略大、成交滑点相对明显。

2. 波动特征与风险

原油期货波动最剧烈,单日波动 3%-5% 为常态,地缘冲突、OPEC + 会议期间波动超 10%,跳空风险高,适合高风险偏好交易者。成品油期货波动相对温和,单日波动 1%-3% 为主,走势贴合下游需求,风险低于原油,适合稳健交易者。

3. 参与者结构

原油期货参与者全球化、多元化,涵盖石油巨头、贸易商、对冲基金、全球个人投资者,宏观资金主导。成品油期货参与者以国内产业客户为主(航运企业、炼厂、基建企业),聚焦细分产业链供需,产业资金主导。

五、投资选择:核心配置 VS 细分补充

2026 年投资者可根据需求选择:原油期货作为核心配置,成品油期货作为细分补充。

- 追求高流动性、强趋势、全球宏观机会:优先选择原油期货(布伦特、WTI、SC),把握地缘、OPEC+、美元汇率等核心驱动机会。

- 聚焦国内细分需求、稳健波段:选择燃料油、沥青期货,对接航运、基建、地产需求,规避全球宏观波动风险。

- 组合配置:原油 + 燃料油 / 沥青,兼顾趋势与稳健,分散单一品种风险。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/6850/