国内期货与全球市场的深度联动

当前,国内期货市场已深度融入全球定价体系,原油、黄金、有色金属等品种的波动往往同步反映国际风险偏好的变化。2026年,随着全球主要经济体货币政策的分化与地缘政治博弈的持续,国内期货市场既面临输入性波动的挑战,也迎来定价话语权提升的机遇。

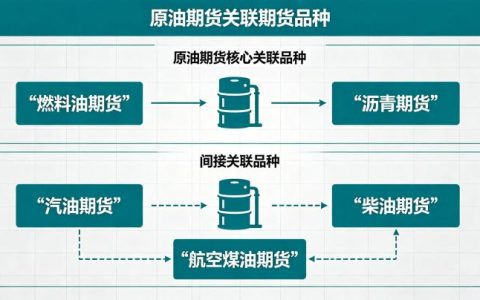

原油期货:供需再平衡与政策变量

国际原油市场在2026年进入供需再平衡的关键阶段。OPEC+的产量调整策略、非OPEC产油国的增产潜力,以及全球清洁能源转型对长期需求的压制,共同构成了油价的双重驱动。国内原油期货作为亚太地区的重要基准,其价格发现功能日益凸显。投资者需密切关注国内成品油调价机制与国际油价的联动效应,以及国家战略储备政策的微调对期货合约的影响。

黄金期货:避险属性与货币环境

2026年,全球通胀粘性仍存,主要央行利率路径存在不确定性,黄金作为传统避险资产,其价格在美元实际利率与地缘风险溢价之间反复博弈。国内黄金期货市场与国际金价保持高度同步,但人民币汇率波动会带来额外对冲需求。投资者应关注中国央行购金节奏及国内消费需求的结构性变化,这些因素都可能影响沪金的相对强弱。

大宗商品:宏观风险与产业链传导

除了能源与贵金属,铜、铁矿石等工业品期货在2026年面临全球经济增长放缓与新兴市场基建投资的分化格局。国内期货市场在黑色系品种上具有较强自主性,但国际海运成本、海外矿山供应扰动仍会通过进口链条传导。政策层面,碳达峰目标的推进可能加快部分品种的供给端约束,形成长期结构性支撑。

政策预期与风险提示

2026年,国内期货市场将迎来多项制度性改革,包括新品种上市规则优化、风险管理工具扩容以及跨境监管合作深化。这些政策有助于提升市场效率,但同时也带来合规成本与市场结构变化的不确定性。

交易风险与投资者教育

期货交易具有高杠杆特性,价格波动可能放大损益。2026年全球金融市场依然面临黑天鹅事件风险,例如地缘冲突升级、主权债务危机或气候异常导致的供应中断。投资者应建立严格的风控体系,避免单边重仓,善用期货的套期保值功能,而非投机**。

本文内容仅为市场分析,不构成任何投资建议。期货投资有风险,入市需谨慎。过往业绩不代表未来表现,投资者应根据自身风险承受能力理性决策。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/7027/