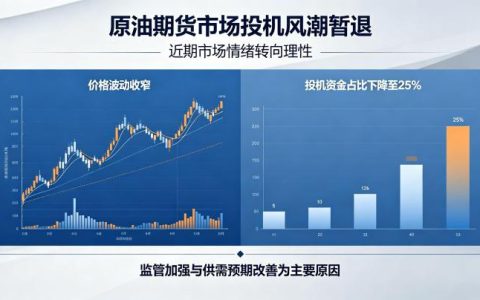

原油作为 “工业的血液”,是全球最重要的大宗商品之一,其价格波动不仅影响能源市场,更通过产业链传导至整个经济体系。在期货市场中,原油期货扮演着 “定价锚” 的角色,与众多期货品种形成了复杂而紧密的关联网络。了解这些关联关系,对于投资者把握市场节奏、制定交易策略具有重要意义。

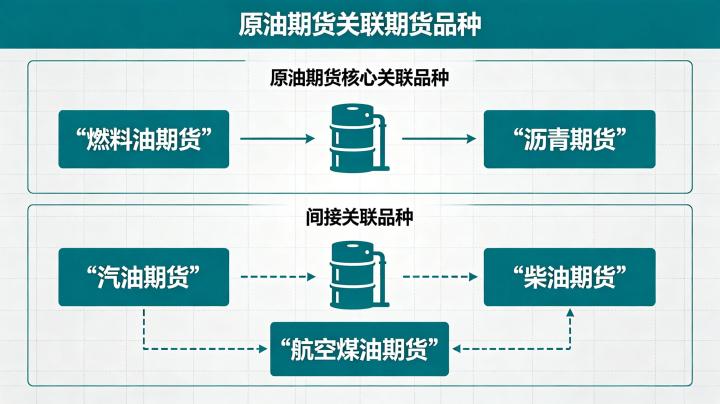

一、直接下游能源品种:联动性最强的 “影子品种”

原油的直接下游产品与原油价格的相关性最高,通常被称为原油的 “影子品种”,它们的价格走势几乎与原油同步波动。

燃料油与低硫燃料油期货是原油蒸馏的残留物,主要用于船舶燃料和工业锅炉。原油成本占燃料油生产成本的 90% 以上,因此两者价格呈现高度正相关关系。2026 年,随着全球航运业环保标准的进一步提高,低硫燃料油 (LU) 的市场份额持续扩大,其与原油的联动性也更加紧密。当原油价格上涨 10% 时,低硫燃料油价格通常会上涨 8%-12%。

沥青期货是石油炼化的副产品,主要用于道路建设和防水材料。沥青的生产成本中,原油占比超过 80%,这使得沥青期货价格与原油期货价格的长期相关性高达 0.85 以上。不过,沥青价格还受到基建投资、季节性需求和库存水平的影响,因此在某些时段会出现与原油不同步的走势。

液化石油气 (LPG) 期货既是民用燃料,也是重要的化工原料。LPG 部分来自原油炼制,部分来自天然气开采,因此其价格同时受到原油和天然气价格的影响。2026 年,随着化工需求的增长,LPG 作为丙烯原料的用途占比不断提升,其与原油的联动性也在逐步增强。

二、化工产业链品种:成本传导的 “接力赛”

原油是绝大多数化工品的源头原料,通过 “原油→石脑油→烯烃 / 芳烃→化工品” 的传导链条,影响着整个化工板块的期货价格。

塑料系列期货包括聚乙烯 (PE)、聚丙烯 (PP) 和聚氯乙烯 (PVC),它们的上游原料乙烯和丙烯主要来自石脑油裂解。当原油价格上涨时,石脑油成本上升,进而推高乙烯、丙烯价格,最终传导至塑料产品。不过,由于化工产业链较长,传导过程存在一定的时滞,通常为 1-3 个月。

PTA 和短纤期货的上游原料 PX (对二甲苯) 完全来自原油。PTA 是生产聚酯纤维的主要原料,而短纤则是聚酯纤维的一种。2026 年,全球纺织服装需求逐步复苏,PTA 和短纤期货与原油的联动性有所增强。但需要注意的是,这两个品种还受到纺织行业景气度、棉花价格等因素的影响。

甲醇期货的生产原料较为多样,包括煤炭、天然气和原油。在中国,煤制甲醇占比超过 70%,因此甲醇价格与煤炭的相关性更高。但在国际市场上,甲醇价格仍受到原油价格的显著影响。当原油价格大幅上涨时,会提升甲醇的替代能源价值,从而推动甲醇价格上涨。

三、替代能源与相关品种:间接影响的 “联动者”

除了直接下游和化工品种外,原油价格还通过替代效应、市场情绪等方式影响其他期货品种。

天然气期货与原油存在 “替代发电” 效应。当原油价格过高时,发电厂会转向使用天然气,从而推高天然气价格。不过,随着页岩气革命的深入,天然气供应大幅增加,两者的替代效应有所减弱。2026 年,全球天然气市场供需趋于平衡,其与原油的联动性保持在中等水平。

油脂油料期货与原油的关联主要来自生物燃料需求。当原油价格上涨时,生物燃料的经济性提升,会增加对豆油、棕榈油等植物油的需求,从而推动油脂价格上涨。2026 年,全球生物燃料产量继续增长,这一联动效应更加明显。

黄金期货与原油的关系较为复杂,两者既有同步上涨的时候,也有反向波动的时候。一般来说,当原油价格上涨引发通胀预期时,黄金作为抗通胀资产会同步上涨;但当原油价格过高导致经济衰退预期升温时,黄金会因避险需求上涨,而原油则会因需求预期下降而下跌。

四、关联品种的交易策略与风险提示

了解原油与其他期货品种的关联关系,可以帮助投资者制定更加有效的交易策略。对于新手投资者来说,可以从联动性最强的燃料油、沥青等品种入手,通过跟踪原油走势来把握交易机会。

跨品种套利是利用关联品种之间价格差异进行交易的常用策略。例如,当沥青与原油的裂解价差低于历史低位时,可以买入沥青同时卖出原油,等待价差回归。不过,跨品种套利需要投资者对产业链有深入的了解,同时注意控制仓位风险。

需要特别提醒的是,期货市场具有较高的风险性和复杂性。关联品种之间的价格联动并非绝对,在某些特殊情况下,如供需关系发生重大变化、政策调整等,可能会出现 “脱钩” 现象。投资者在交易时应综合考虑多种因素,做好风险控制,避免盲目跟风。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/7029/