国内期货市场在2026年初延续了上年末的震荡格局,政策预期的变化成为驱动价格波动的关键变量。面对全球经济复苏步伐不均、地缘政治风险此起彼伏的背景,投资者对国内期货品种的配置策略需更加审慎。

政策预期主导短期走势

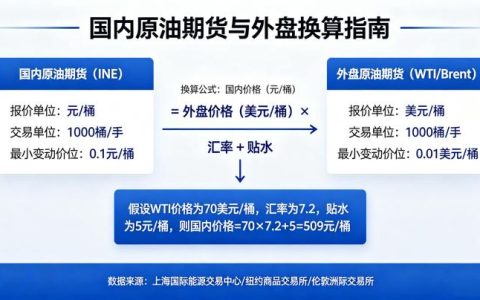

近期,国内一系列稳增长政策的出台节奏和力度成为市场关注焦点。无论是财政端的专项债发行提速,还是货币端的流动性调节,均对黑色系、化工品等期货品种形成直接或间接影响。例如,基建投资预期的升温一度推动螺纹钢期货反弹,但随后因房地产数据疲弱,上涨空间受限。与此同时,国际原油期货受OPEC+产量政策及美国库存变化影响,价格波动加剧,进而传导至国内能化品种。政策预期的不可预测性使得期货价格呈现快涨快跌特征,投资者需警惕情绪性扰动。

黄金与大宗商品的避险逻辑

在全球不确定性上升的背景下,黄金期货的避险功能再度凸显。央行持续增持黄金储备的行为,以及通胀预期的反复,支撑金价维持高位。但值得注意的是,美联储货币政策转向节奏的不确定性,可能导致黄金出现阶段性回调。大宗商品方面,铜、铝等有色金属受绿色能源转型需求和供应端约束的影响,长期看具备结构性支撑,但短期仍受制于全球经济放缓风险。国内期货市场在政策窗口期与外部风险交织下,波动率显著放大。

风险管理成为核心课题

面对政策预期驱动的行情,期货投资者必须把风险管理放在首位。一是合理利用套期保值工具,对冲现货价格波动风险,尤其对于产业链上下游企业,套保策略需动态调整。二是严格执行资金管理,控制杠杆比例,避免单品种过度集中。三是关注波动率指标,在关键政策节点前降低仓位,或采用期权策略保护头寸。例如,当市场对政策力度产生分歧时,跨品种套利或跨期套利可降低方向性风险。此外,建立场景分析框架,模拟不同政策情景下的价格路径,有助于提前制定应对方案。

警惕流动性陷阱与情绪共振

国内期货市场存在品种间流动性差异,部分非主力合约可能出现价差不合理或冲击成本偏高的情况。投资者应优先选择流动性充足的合约进行交易。同时,市场情绪容易在政策预期催化下出现集体亢奋或恐慌,导致价格偏离基本面。此时,保持独立判断、回归供需逻辑尤为重要。例如,2025年末的某品种因政策传闻出现非理性上涨,随后快速回落,追高者损失惨重。历史经验反复验证,情绪驱动的行情往往不可持续。

风险提示

本文仅为市场观察与讨论,不构成任何投资建议。期货交易具有高风险特征,可能产生超过本金的损失。投资者应根据自身风险承受能力,结合专业意见谨慎决策。过往业绩不代表未来表现,请勿盲目跟风。政策变动、国际局势及突发性事件均可能导致市场剧烈波动,参与前请充分了解相关规则与风险。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/7178/