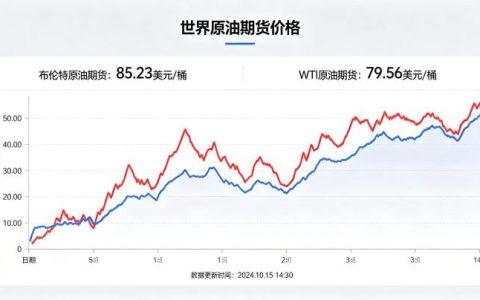

地缘扰动重塑原油风险溢价

近期,中东地缘局势再度升温,原油期货市场波动率显著抬升。作为全球定价锚的布伦特原油,在供应中断担忧与库存去化预期下,一度突破关键阻力位。然而,地缘事件的脉冲式冲击往往伴随情绪宣泄后的回调风险。从历史经验看,此类事件对油价的实质影响取决于是否实际阻塞主要运输通道或引发产油国主动减产。当前,市场对“供给冲击”的定价更多基于预期而非现实,因此布伦特原油的远期曲线仍呈现近月升水结构,但远月合约并未同步跟涨,这表明资金对持久性风险的押注有限。

从资金情绪维度观察,CFTC持仓报告显示,投机净多头寸在事件驱动下快速回升,但商业套保头寸同步增加,折射出产业资本对高位锁利的偏好。这种多空博弈的加剧,使得原油期货的日内波动区间扩大,日内振幅超过3%的情况屡见不鲜。对于趋势交易者而言,追涨杀跌的胜率下降,反而应当警惕地缘情绪降温后的均值回归。

避险逻辑与资产配置的再平衡

在不确定性高企的环境下,原油直播室强调的核心理念是“风险平抑”而非“方向押注”。传统避险资产如黄金和美债,在地缘危机中往往与原油呈现同向波动或负相关交替的状态。当前,实际利率下行与美元走弱共同支撑黄金,但其与油价的联动性减弱,这为跨资产对冲提供了空间。例如,持有原油多单的同时,配置看涨黄金期权或VIX期货,可以部分对冲地缘消退时的回撤风险。

商品指数中的能源权重近期被调升,但机构投资者更倾向于通过结构化的期权策略来捕捉波动率溢价。例如,卖出虚值看跌期权同时买入虚值看涨期权,构建“波动率多头”组合,既能收取时间价值,又能保留上行弹性。这种非对称收益结构,在震荡市中优于单纯做多期货。

供需动态与技术面验证

供给端,OPEC+延续减产协议的执行力度,但内部配额争议与安哥拉退出成员国的信号,暗示未来减产团结性可能松动。美国页岩油增产节奏受制于资本纪律,完井数与DUC井数量增速放缓,但EIA周度数据显示产量仍维持在历史高位。需求端,欧美炼厂开工率进入季节性下滑阶段,而中国进口需求在基建提振下保持韧性。多空交织的基本面,使得油价难以走出单边趋势。

技术面上,WTI原油在70-80美元区间形成箱体震荡,布林带收窄预示变盘窗口临近。若突破箱体上沿,目标可看至85美元前高;若跌破下沿,则可能测试65美元支撑。但值得注意的是,当前隐含波动率处于年内低位,与地缘风险定价并不匹配,这暗示期权市场尚未充分定价尾部风险,存在被低估的波动率机会。

风险管理与操作建议

尽管市场存在多种可能性,但任何投资决策均需绑定严格的风险控制。建议账户资金利用率不超过30%,单笔止损设置在2%总资金以内。对于原油期货交易者,可重点关注月间价差套利,例如买入近期合约同时卖出远月合约,捕捉近月升水带来的正套收益。此外,利用跨品种套利,如做多裂解价差(买入原油卖出成品油),可降低单边风险。

**风险提示**:本文内容仅供参考,不构成任何投资建议。期货交易具有高风险,可能导致本金亏损。投资有风险,入市需谨慎。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/7400/