一、2026 年全球原油期货核心品种交易量排名

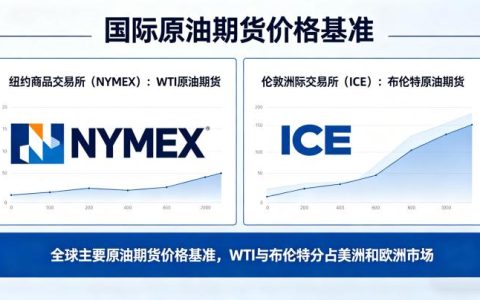

排名第一的是洲际交易所(ICE)上市的布伦特原油期货,2026 年持续稳居全球原油期货交易量榜首。布伦特原油期货是全球北海原油的定价基准,也是全球原油贸易中使用最广泛的定价标的,全球超过 70% 的原油现货贸易均采用布伦特原油价格作为定价基准。2026 年布伦特原油期货全年成交额突破 210 万亿美元,日均成交量超 150 万手,日均持仓量稳定在 300 万手以上,无论是交易量还是持仓规模,均位居全球首位。其核心优势在于覆盖了全球主要的原油贸易航线,现货市场基础扎实,参与主体覆盖了全球顶级的石油公司、贸易商、对冲基金、银行等机构,是全球原油市场的核心定价锚。

排名第二的是芝加哥商业交易所集团(CME)旗下纽约商业交易所(NYMEX)上市的 WTI 原油期货,也被称为西德克萨斯轻质原油期货,是北美地区原油的核心定价基准。2026 年 WTI 原油期货全年成交额约 80 万亿美元,日均成交量超 120 万手,日均持仓量超 200 万手,交易量仅次于布伦特原油期货,稳居全球第二。WTI 原油期货是美国原油市场的核心定价标的,其价格走势受美国原油供需、EIA 库存数据、美联储货币政策影响显著,是全球金融市场关注度最高的原油品种,其价格波动直接影响全球资本市场的走势,参与主体以美国本土的机构投资者、对冲基金、能源企业为主。

排名第三的是中国上海国际能源交易中心(INE)上市的 SC 原油期货,2026 年交易量持续稳步增长,稳居全球第三,成为亚太地区交易量最大、影响力最广的原油期货品种。2026 年 SC 原油期货全年成交额突破 50 万亿元人民币,日均成交量超 30 万手,日均持仓量稳定在 20 万手以上,年成交量同比增长超 10%,是全球头部原油期货品种中增速最快的品种。SC 原油期货以人民币计价,是亚太地区中质含硫原油的核心定价基准,填补了亚太地区原油定价的空白,经过多年的发展,已经形成了与布伦特、WTI 原油期货三足鼎立的全球格局,其全球影响力与定价话语权持续提升。

除了三大头部品种之外,全球交易量排名靠前的原油期货品种还包括:迪拜商品交易所(DME)上市的阿曼原油期货,是中东地区原油的核心定价基准,2026 年交易量位居全球第四;东京商品交易所(TOCOM)上市的中东原油期货,是日本市场的核心原油期货品种,交易量位居全球第五;印度多种商品交易所(MCX)上市的原油期货,是印度市场的核心品种,交易量位居全球第六。这些区域性的原油期货品种,主要服务于本地市场的套保与交易需求,在全球市场中的占比相对较小。

二、头部品种的市场特征与核心竞争优势

布伦特原油期货的核心竞争优势,在于其强大的现货市场基础与全球贸易覆盖度。布伦特原油期货的标的为北海布伦特原油,属于轻质低硫原油,品质优良,适合炼化生产汽油、柴油等成品油,其现货贸易覆盖欧洲、非洲、亚洲、美洲等全球主要市场,是全球原油贸易的通用定价基准。同时,布伦特原油期货的合约规则设计贴合现货贸易实际,采用现金交割方式,交割标的为一揽子北海原油现货,能够充分反映全球原油的供需格局,吸引了全球各类市场主体的广泛参与,形成了极强的市场流动性与定价影响力。

WTI 原油期货的核心竞争优势,在于其高度活跃的金融属性与北美市场的垄断地位。WTI 原油期货的标的为美国西德克萨斯轻质原油,是北美地区原油的核心定价基准,美国作为全球最大的原油消费国与生产国之一,其国内的原油供需格局直接决定了 WTI 原油的价格走势。同时,WTI 原油期货与美国资本市场高度联动,是全球对冲基金、资产管理机构进行资产配置、宏观对冲的核心工具,金融属性极强,其价格波动是全球金融市场的风向标,成交量与持仓量长期保持高位,市场流动性极佳。

SC 原油期货的核心竞争优势,在于其亚太市场的供需代表性与人民币计价的独特属性。SC 原油期货的标的为中质含硫原油,而亚太地区是全球最大的中质含硫原油消费市场,中国、印度、韩国、日本等亚洲国家的原油进口,以中东产的中质含硫原油为主,SC 原油期货的价格能够精准反映亚太地区的原油供需格局,填补了亚太地区中质含硫原油定价的空白。同时,SC 原油期货采用人民币计价,为亚太地区的原油贸易商、炼化企业提供了规避汇率风险的套保工具,无需承担美元汇率波动带来的套保成本,吸引了大量亚太地区的产业客户与境外投资者参与,是全球唯一的人民币计价原油期货品种,具备不可替代的独特优势。

三、交易量排名背后的全球市场格局变化

第一,亚太市场的全球影响力持续提升,中国原油期货的市场地位稳步增强。过去全球原油定价权长期集中在欧美市场,布伦特与 WTI 原油期货垄断了全球原油的定价话语权,而随着亚太地区成为全球最大的原油消费与进口市场,全球原油定价重心逐步向亚太地区转移。SC 原油期货上市以来,交易量与持仓量持续稳步增长,全球排名稳居第三,已经成为亚太地区原油定价的核心基准,越来越多的中东产油国、亚太地区的原油贸易商,开始采用 SC 原油期货价格作为贸易定价基准,打破了欧美市场的定价垄断,全球原油定价 “三足鼎立” 的格局已经完全形成。

第二,全球原油期货市场的交易量持续增长,能源风险管理需求显著提升。2026 年全球地缘冲突持续发酵,OPEC + 产量政策频繁调整,全球原油供需格局不确定性加剧,原油价格宽幅震荡,全球能源企业、贸易商、金融机构的风险管理需求大幅提升,推动了全球原油期货市场交易量的持续增长。无论是布伦特、WTI 等头部品种,还是阿曼、印度等区域性品种,2026 年的交易量均出现了显著的同比增长,原油期货作为核心的能源风险管理工具,其全球市场的重要性持续提升。

第三,原油期货市场的金融属性与商品属性进一步融合,全球市场联动性持续增强。2026 年全球资本市场联动性极强,美联储货币政策、全球地缘政治冲突、宏观经济走势等因素,同时影响全球三大原油期货品种的价格走势,三大品种的价格相关性持续保持在 0.95 以上,全球原油市场的联动性显著增强。同时,越来越多的全球资产管理机构、对冲基金,将原油期货作为资产配置、宏观对冲的核心工具,原油期货的金融属性持续增强,与全球股票、债券、外汇市场的联动性进一步提升。

四、中国 SC 原油期货的全球定位与未来发展

随着中国原油期货市场的持续对外开放,规则体系的不断优化,交割布局的持续完善,SC 原油期货的市场流动性与全球影响力将持续提升。未来,随着人民币国际化进程的持续推进,越来越多的中东产油国将采用人民币进行原油贸易结算,SC 原油期货的人民币计价优势将进一步凸显,有望进一步缩小与布伦特、WTI 原油期货的交易量差距,成为全球原油市场的核心定价基准之一,为我国保障国家能源安全、提升全球能源定价话语权,提供重要的金融支撑。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/6331/