一、2026 年国际原油期货市场整体格局

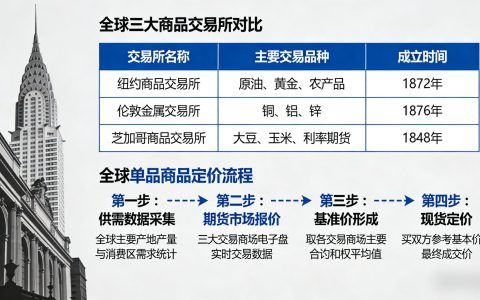

北美市场是全球原油期货交易的发源地与流动性核心,以美国纽约商业交易所(NYMEX)为核心,其上市的 WTI 西德克萨斯中质原油期货,是全球交易量最大的原油期货品种。2026 年数据显示,WTI 原油期货日均成交量稳定在 30 万手以上,持仓规模超过 200 万手,主导着北美地区的原油定价,其价格走势对全球原油市场的短期波动具有决定性影响,是全球能源市场的核心风向标。该市场以机构投资者、对冲基金、产业企业为主要参与者,交易活跃度高,对美国 EIA 库存数据、美联储货币政策、美国原油供需变化极为敏感。

欧洲市场是全球原油现货贸易的定价中枢,以英国伦敦洲际交易所(ICE)为核心,其上市的布伦特原油期货,是全球影响力最广的原油基准品种。全球约三分之二的原油现货贸易,均以布伦特原油价格作为定价基准,主导着欧洲、非洲、中东销往亚太地区的原油定价,决定着全球原油价格的中长期运行趋势。2026 年,布伦特原油期货的日均成交量稳定在 25 万手以上,其价格走势与 OPEC + 产油政策、中东地缘政治冲突、全球原油需求格局高度联动,是跨国石油企业、贸易商进行套期保值的核心工具。

亚太市场是全球增长最快的新兴原油期货市场,以中国上海国际能源交易中心(INE)上市的中质含硫原油期货(SC)为核心,配套迪拜商品交易所(DME)阿曼原油期货、东京商品交易所(TOCOM)原油期货,填补了亚太时区原油定价的空白。2026 年,SC 原油期货日均成交量稳居全球第三位,境外参与者持仓占比持续提升,已成为中东原油销往中国等亚太地区的核心定价基准,形成了与 WTI、布伦特原油期货三足鼎立的全球定价格局。该市场充分反映亚太地区的原油供需特征,以人民币计价,为亚太地区的产业企业与投资者提供了适配的风险管理工具。

三大市场之间高度联动,价格走势呈现出显著的同涨同跌特征,跨市场价差形成稳定的运行规律,跨市场套利交易进一步强化了全球市场的一体化程度,构成了完整、连续的全球原油期货交易体系。

二、当前市场运行的核心特征

第一,市场波动率显著提升,地缘政治成为核心扰动因素。2026 年,中东地缘冲突持续发酵,OPEC + 内部减产联盟出现分化,阿联酋宣布退出减产协议,叠加美国原油产量维持高位,全球原油供需格局呈现出 “紧平衡向过剩过渡” 的特征,原油价格宽幅震荡,年内波动幅度超过 30%。WTI 原油期货价格在 4 月一度突破 110 美元 / 桶,随后快速回落至 90 美元 / 桶附近,单日最大涨跌幅超过 8%,显著高于 2025 年平均水平。地缘政治事件带来的不确定性,成为原油价格波动的核心驱动,市场对突发消息的敏感度大幅提升,短线交易活跃度显著增加。

第二,投资者结构持续优化,产业客户与机构投资者占比稳步提升。随着全球能源市场不确定性加剧,实体企业的风险管理需求持续增长,全球石油生产企业、炼化企业、贸易商通过原油期货进行套期保值的规模持续扩大,产业客户持仓占比稳步提升。同时,全球资产管理机构、对冲基金、养老金等机构投资者,将原油期货作为对冲通胀、分散投资组合风险的核心资产,加大了市场配置力度,机构投资者成为市场的核心参与主体,进一步提升了市场的深度与稳定性。

第三,亚太市场影响力持续增强,人民币计价功能逐步深化。2026 年,上海 INE 原油期货的国际化程度持续提升,境外中介机构与特殊参与者数量稳步增长,境外投资者持仓占比突破 25%,交易活跃度持续提升。针对亚太地区中质含硫原油的定价功能逐步完善,其价格走势既联动全球原油市场,又充分反映中国与亚太地区的供需基本面,成为亚太地区原油贸易的重要定价参考。同时,人民币计价结算的模式,有效降低了亚太地区企业的汇率风险,推动了原油贸易的人民币结算进程,全球影响力持续扩大。

第四,需求端格局发生深刻变化,能源转型开始影响市场长期定价逻辑。2026 年,IEA 将全球原油需求预期从增长 73 万桶 / 日下调至萎缩 8 万桶 / 日,这是 2020 年疫情以来全球原油需求首次出现年度萎缩,全球经济低增长、新能源替代效应持续显现,成为压制原油需求的核心因素。尽管短期原油价格仍受供需、地缘因素主导,但市场对原油长期需求的预期开始发生变化,能源转型进程加快,正在逐步改变原油期货市场的长期定价逻辑,远月合约的定价逻辑出现显著调整。

三、全球原油期货市场的发展新趋势

第一,市场定价权将逐步向亚太市场转移,多极化定价格局进一步深化。随着中国、印度等亚太国家成为全球原油消费的核心增量市场,亚太地区对原油定价的话语权将持续提升。上海 INE 原油期货将进一步完善合约规则、扩大对外开放,吸引更多全球投资者参与,与迪拜、东京的原油期货品种形成联动,共同构建亚太地区的原油定价体系,打破欧美市场对全球原油定价的长期垄断,形成多极化的全球定价格局。

第二,合约体系与交易机制将持续创新,适配能源转型的市场需求。随着全球能源转型进程加快,原油与新能源市场的联动性持续增强,全球各大交易所将持续创新合约体系,推出与新能源、低碳能源挂钩的衍生品合约,完善能源衍生品矩阵。同时,针对极端行情的风险控制机制将持续优化,涨跌停板、保证金、持仓限额制度将进一步完善,提升市场应对极端波动的能力,保障市场的平稳运行。

第三,市场监管将持续趋严,全球监管协同性不断增强。2008 年金融危机与 2020 年负油价事件后,全球各国监管机构持续加强对原油期货市场的监管,严厉打击市场操纵、内幕交易等违法违规行为,强化投资者适当性管理,完善极端行情的应对预案。同时,随着市场全球化程度提升,各国监管机构之间的跨境监管协同将持续增强,信息共享、执法协作机制将不断完善,共同维护全球原油期货市场的公平、透明与稳定。

第四,数字化转型持续深化,交易效率与市场包容性不断提升。金融科技的快速发展,将推动全球原油期货市场的数字化转型,电子交易系统持续优化,算法交易、量化交易的占比将进一步提升,交易效率持续提高。同时,区块链技术在原油贸易结算、仓单管理中的应用将持续深化,推动期货与现货市场的深度联动,降低交易成本,提升市场运行效率,让更多中小投资者与中小企业能够便捷地参与市场,提升市场的包容性。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/6510/