一、两大品种走势的核心驱动因素

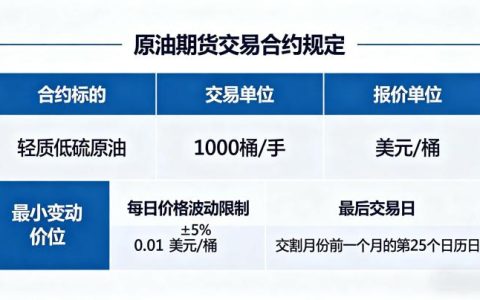

原油期货作为 “大宗商品之王”,其价格走势由全球宏观经济、供需格局、地缘政治三大核心因素共同决定。2026 年,原油价格的核心矛盾集中在三大维度:供给端,OPEC + 减产联盟分化,沙特与俄罗斯的减产执行情况、美国页岩油产量变化,直接决定全球原油供应规模;需求端,全球经济低增长格局延续,IEA 下调 2026 年全球原油需求预期至同比萎缩 8 万桶 / 日,新能源替代效应持续显现,需求端持续疲软;此外,中东地缘政治冲突、美联储货币政策调整、美元指数走势,都会阶段性主导原油价格的短期波动,是 2026 年原油价格宽幅震荡的核心原因。

白糖期货作为全球交易量最大的农产品软商品品种,其价格走势核心由供需基本面、天气气候、主产国政策三大因素决定。2026 年,白糖价格的核心驱动集中在:供给端,巴西、印度、泰国三大主产国的产量变化决定全球食糖供需格局,厄尔尼诺天气带来的干旱风险,持续影响甘蔗产量,全球多家机构下调 2025/26 榨季全球食糖产量,市场处于紧平衡格局;需求端,食品饮料行业的刚性需求保持稳定,生物燃料乙醇的需求成为边际变量;此外,主产国的出口配额政策、关税调整、汇率变化,都会显著影响全球食糖贸易流,进而推动白糖价格波动。

从核心驱动来看,二者分属完全独立的产业链,原油价格由全球能源供需与宏观政策主导,白糖价格由农产品种植周期与天气气候主导,这是二者走势出现分化的核心原因;而生物燃料乙醇这条产业链,成为连接两大品种的核心桥梁,也是二者走势出现联动的底层逻辑。

二、原油期货与白糖期货走势的联动逻辑

核心传导逻辑分为两大层面,其中替代效应是最核心、最强的联动路径。原油价格上涨,会直接推动汽油价格同步上行,而乙醇作为汽油的核心掺混燃料,在巴西汽油中强制掺混比例达到 27%,油价上涨会让乙醇的替代性价比显著提升,市场需求大幅增加。巴西的甘蔗具备双向用途,既可加工成白糖,也可生产甘蔗乙醇,糖厂可根据二者的利润情况,灵活调整制糖与制醇的比例。当乙醇需求增加、利润提升时,巴西糖厂会主动下调制糖比,将更多甘蔗用于生产乙醇,直接导致全球白糖供应收缩,在供需紧平衡的格局下,推动白糖价格跟随原油价格同步上涨。

反之,当原油价格持续低迷时,汽油价格随之下行,乙醇失去性价比,需求大幅萎缩,糖厂会主动提高制糖比,将更多甘蔗用于生产白糖,全球白糖供应增加,价格随之承压下行。2026 年 3 月,WTI 原油价格突破 100 美元 / 桶,巴西乙醇生产利润显著高于制糖,市场普遍预期新榨季巴西制糖比将从 50.74% 进一步下调,全球白糖供应预计减少 200 万吨以上,直接推动 ICE 原糖与国内白糖期货同步走强,完美印证了这一传导逻辑。

除了核心的替代效应,二者还存在两大间接联动路径。一是成本传导效应,原油价格上涨,会直接推高化肥、农药、柴油的价格,增加甘蔗的种植、运输、压榨成本,形成白糖价格的底部支撑,推动糖价上行;反之,油价下跌会降低白糖全产业链的成本,压制糖价。二是宏观共振效应,原油作为大宗商品的龙头,其价格走势会影响整个大宗商品市场的情绪与资金流向,油价走强会带动整个大宗商品市场的多头氛围,资金会同步流入白糖等农产品品种,推动价格同步上涨;同时,美元指数、全球通胀水平、美联储货币政策等宏观因素,会同时影响两大品种的价格走势,形成同涨同跌的宏观共振。

三、两大品种走势的核心差异特征

第一,价格运行周期存在本质差异。原油期货的价格周期与全球经济周期、能源投资周期高度绑定,属于典型的强周期品种,周期跨度通常为 3-5 年,价格趋势的延续性强,受宏观政策与地缘政治的影响更大,短期波动幅度更剧烈。而白糖期货的价格周期由甘蔗的种植周期决定,甘蔗的宿根特性决定了其存在 3 年左右的增产周期与 3 年左右的减产周期,也就是市场俗称的 “三年增产、三年减产” 的糖周期,周期特征更加稳定,受天气、病虫害等自然因素的影响更大,趋势形成后延续性强,但短期波动幅度小于原油。

第二,供需格局的影响因素完全独立。原油的供需格局是全球性的,OPEC + 的产油政策、美国页岩油产量、全球经济增速,都会在短时间内改变全球原油的供需平衡,供需格局的调整速度快,对突发消息的敏感度极高。而白糖的供需格局调整相对缓慢,甘蔗一旦种植,短期内无法改变种植面积与产量,供给端的调整需要等待新的榨季,需求端以食品饮料行业的刚性需求为主,波动幅度极小,供需格局的稳定性更强,不会因短期事件发生根本性改变。2026 年 4 月,中东地缘冲突导致原油价格单日暴涨 8%,而白糖期货仅小幅跟涨,随后快速回归自身供需基本面,就是二者供需独立性的直接体现。

第三,市场结构与参与者特征差异显著。原油期货是全球最大的大宗商品期货品种,市场规模大、流动性极强,参与者以跨国石油企业、全球金融机构、对冲基金为主,资金体量极大,受全球宏观资金流向的影响显著,定价权集中在欧美市场。而白糖期货的市场规模相对较小,参与者以全球糖业企业、农产品贸易商、专业农产品投资机构为主,资金聚焦于产业链基本面,受宏观资金的影响相对较小,定价核心在巴西、印度等主产国,国内白糖期货还会受进口政策、收储政策的显著影响,具备独立的行情走势。

第四,能源属性的强弱差异显著。原油是纯能源品种,价格走势完全由能源属性主导;而白糖的核心属性是农产品消费属性,能源属性仅为边际影响因素。只有当原油价格突破关键阈值,乙醇生产利润显著超过制糖利润时,能源属性才会成为白糖价格的核心驱动;当原油价格处于中低位时,能源属性对白糖价格的影响微乎其微,白糖价格完全由自身的农产品供需基本面决定。这也是二者在多数时间内走势分化,仅在油价大幅波动时出现联动的核心原因。

四、2026 年走势展望与交易参考

一方面,关注原油价格的关键阈值,把握联动交易机会。当 WTI 原油价格持续运行在 100 美元 / 桶上方时,乙醇替代效应会显著增强,原油对白糖的驱动效应会大幅提升,二者的联动性会显著增强,可跟随原油走势把握白糖的趋势性机会;当原油价格回落至 80 美元 / 桶下方时,能源属性对白糖的影响会大幅减弱,此时应聚焦白糖自身的供需基本面,不盲目跟随原油走势操作。

另一方面,尊重品种的独立运行逻辑,不强行绑定二者走势。原油与白糖的联动性仅为边际影响,无法改变各自的核心运行周期,交易决策的核心仍需聚焦品种自身的基本面。原油交易需重点关注 OPEC + 政策、地缘冲突、全球宏观经济走势;白糖交易需重点关注巴西天气与制糖比、主产国出口政策、全球供需平衡表,只有在二者驱动逻辑形成共振时,再参考联动性制定交易策略。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/6512/