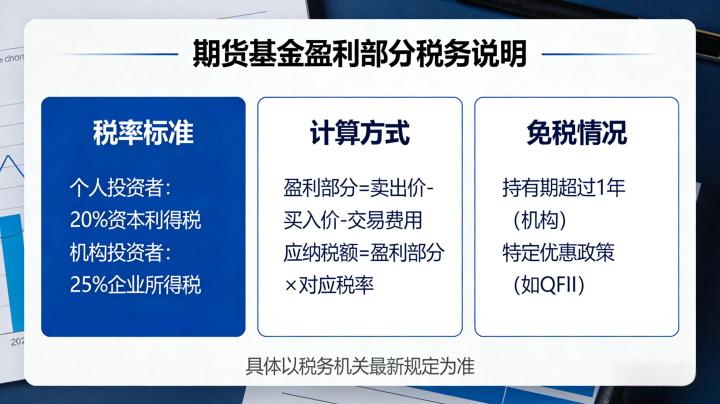

期货基金兼具期货交易灵活性与基金分散风险优势,其盈利缴税规则是投资者核心关注要点。根据投资者身份、基金类型的不同,缴税标准差异显著,个人投资者暂免个税,机构投资者需缴增值税与企业所得税,特殊主体有专属计税规则。结合 2026 年最新税法规定,精简解析核心缴税要点。

核心缴税规则可按投资者身份分为四大类,核心结论清晰明确。个人投资者:基金份额转让差价收益暂免个人所得税,仅分红需缴税;机构投资者:需同时缴纳增值税与企业所得税;合伙企业:缴增值税后穿透至合伙人,按经营所得计税;资管计划:由管理人代扣增值税,投资者按自身身份缴税。

个人投资者的缴税分为份额转让与分红两部分。份额转让差价:通过二级市场转让期货基金份额获得的收益,暂免个税,仅需支付交易手续费,这是核心税收优惠。基金分红:现金分红、红利再投资均属于利息、股息、红利所得,需按 20% 比例税率缴纳个税,由基金管理人代扣代缴;若分红来自国债利息等免税收入,可享受免税。需注意,个人投资境外期货基金的盈利,国内暂未普遍征收个税,但需遵守外汇管理规定,分红需申报避免合规风险。

机构投资者需承担双重税负,计税规则明确。增值税:转让基金份额的差价收益属于金融商品转让,按差额计税,公式为应纳税额 =(卖出价 – 买入价)÷(1+6%)×6%,当期亏损可结转下期抵扣,年末不得跨年结转,由基金管理人代扣代缴。企业所得税:分红收益并入当期应纳税所得额,按 25% 税率缴纳;国债利息、地方政府债券利息等免税收入对应的分红,可享受免税。基金公司自营账户缴税规则与其他机构一致,基金产品本身盈利由管理人代扣增值税,分配后再按投资者身份缴税。

特殊主体的计税规则需重点区分。合伙企业:收益穿透至合伙人,不属于股息红利所得,按生产经营所得计税:自然人合伙人适用 5%-35% 超额累进税率,法人合伙人按 25% 缴企业所得税,增值税按金融商品转让规则缴纳 6%。资管计划:本身不缴企业所得税,避免双重征税,由管理人代扣 6% 增值税;收益分配后,个人投资者暂免个税,机构投资者需自行申报企业所得税。

申报与合规要点需牢记,确保缴税合规。个人投资者:无需自行申报,由代扣代缴主体完成,仅需在年度汇算时关注分红个税缴纳情况。机构投资者:需在申报期内准确核算盈利,留存基金交易凭证、分红记录、代扣代缴凭证,接受税务核查。政策关注:2026 年暂无个税减免新政,个人投资者仍可享受暂免个税优惠。合规责任:未按规定缴税将面临追缴、罚款与滞纳金,情节严重者承担法律责任,需通过正规渠道投资,确保缴税合规。

综上,期货基金盈利缴税核心为:个人暂免个税,仅分红缴 20%;机构缴 6% 增值税与 25% 企业所得税;特殊主体按穿透规则计税。投资者需根据自身身份,遵守规则、规范申报,兼顾投资收益与合规责任。

主题测试文章,只做测试使用。发布者:admin,转转请注明出处:https://www.xlyzjpj.com/4735/